(弊社所属のコンサルタントによる長編コラム「KC文集2022」掲載記事)

今回の私の原稿は、会計、それも会社のパフォーマンスや会社の値段の決め方のお話をします。昨年出版した『これだけ!会計&会社分析』(日経BP社)からその要旨をまとめたものです。

まず、「ROA」、「ROE」、「資本コスト」について説明をします。基本的なことを理解すると経営に対する理解も深まりますよ。

1.ROAとROE「ROA(資産利益率)」とは?

まずROAです。これは「Return On Asset」の略で、「資産(Asset)に対して、どれだけの利益を生んでいるか」を示す指標です(「〇〇%」という形で表わされます)。

ROAを理解するには、貸借対照表を理解することが必要ですが、それほど難しいことではありません。皆さんの会社の貸借対照表の「資産の部」には、その会社が保有する様々な資産がまとめられています。現預金から有価証券、さらには、商品などの在庫、土地や製造業であれば工場などの建物、など……。会社が事業を行う上で必要な「財産」が並んでいます。(一方、資産を賄うための資金の調達源として「負債」と「純資産」があります。それには調達コスト(「資本コスト」)がかかっていますが、これについては後述します。)

企業は、「資産」を使って「売上高」や「利益」を稼ぎ出します。それの利益率を表しているのが、ROAなのです。

ROA=利益÷資産

ここにある「利益」とは、営業利益、経常利益、当期純利益、どれを使ってもかまいません。資産を使って本業でどれだけ利益を稼いでいるかを知りたければ「営業利益」を、株主に帰属する利益と比べたければ「当期純利益」を代入すればいいのです。

どの利益を使うにしても、ROAが高い企業ほど、資産当たりの利益を効率よく稼いでいる企業ということができます。

- 「ROE(自己資本利益率)」とは?

次にROEです。「Return On Equity」の略で、「株主が会社に預けているお金(=自己資本)を使って、どれだけリターン(利益)を稼いでいるか」を見る指標です。ROAと同じく「%」で表わされます)。

ROE=当期純利益÷自己資本

「自己資本」は純資産の一部ですが、中小企業の場合は純資産と同じと思って大丈夫です。純資産の主なものは、資本金や利益剰余金などの「株主資本」です。

したがって、このROEの数値が高い企業というのは、「株主から預かったお金を使って効率よく利益を稼いでいる企業」ということができます。

なお、ROEを計算するときの注意点は、必ず「当期純利益」を使うということです。株主に帰属する利益は、営業利益でも経常利益でもなく、当期純利益だからです。

二つの定義を整理すると、ROEとROAの分子はいずれも利益(ただしROEの場合は必ず「当期純利益」)、分母は、ROAは「資産」、ROEが「自己資本(≒純資産)」ということです。

- 自己資本比率が下がるほど、ROEは高まる

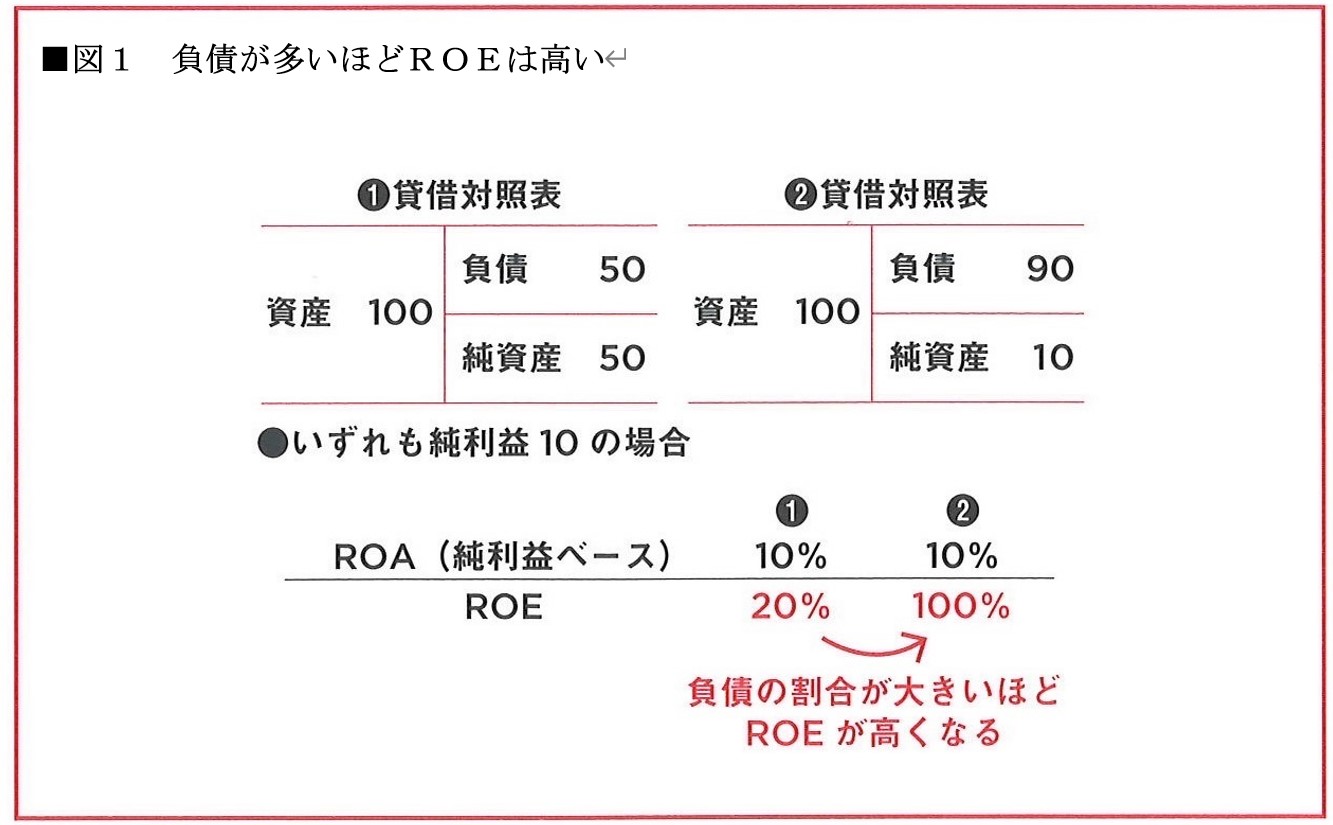

ROAもROEも高いに越したことはありませんが、ROEについてはひとつ注意が必要です。それは、企業の中長期的な安全性を表す「自己資本比率(=自己資本÷資産)」が低いほど、同じ当期純利益が出ていても、ROEは高くなるということです。

図1を見ていただきたいのですが、①は自己資本比率50%、②は10%です。純利益が10出ている場合に、ROAはどちらも10%(10÷100)ですが、ROEは①では20%(10÷50)、②では100%(10÷10)となります。

ROEが高いのは一般的に良いことですが、自己資本比率がそれほど高くない会社が低い自己資本比率で高いROEを出しているのは、必ずしも健全とは言えません。

- ROEよりROAが大切

ROAもROEも大切ですが、私はROAのほうがROEよりも大切だと考えています。図1でも明らかですが、ROAが高まれば、ROEは必然的に高まるからです。逆はそうではありません。

さらに、ROEよりもROAのほうが大切だという理由は、もう一つあります。

貸借対照表を見れば明らかですが、会社は資産をまかなうために、負債と純資産で資金を調達しています。だから、経営者は負債と純資産の両方に対して責任があり、それに見合ったリターンを出す必要があるのです。それを示す指標がROAです。ROAは、資産全体に対する利益の割合だからです。

会社は、自己資本(≒純資産)にだけ見合ったリターン(ROE)を出していればいいというものではありません。上場企業などでは、ROE第一の風潮がありますが、これは株主を一番に考えているということであり、負債の出し手は二の次と考えているともとれるわけです。

これでは、負債を提供する銀行や社債権者に対して失礼です。ですから、「ROAを高めることによってROEを高める」という健全な考え方が、経営者には必要なのです。

2.資本コストとROA、ROE

- 「資本コスト」とは?

さてここからはさらに考えを深めましょう。大事な部分なので、ゆっくり読み進めください。

先ほど、「ROAを高めていくことでROEも高まるという経営が健全」という話をしました。では、どのくらいのROAを目指せばよいのでしょうか?

これを知る上でカギとなるのが、「資本コスト」という考え方です。この言葉、どこかで一度は目にしたり耳にしたりしたことがあるのではないかと思いますが、その意味するところをきちんと説明できる人はほとんどいないのではないでしょうか。

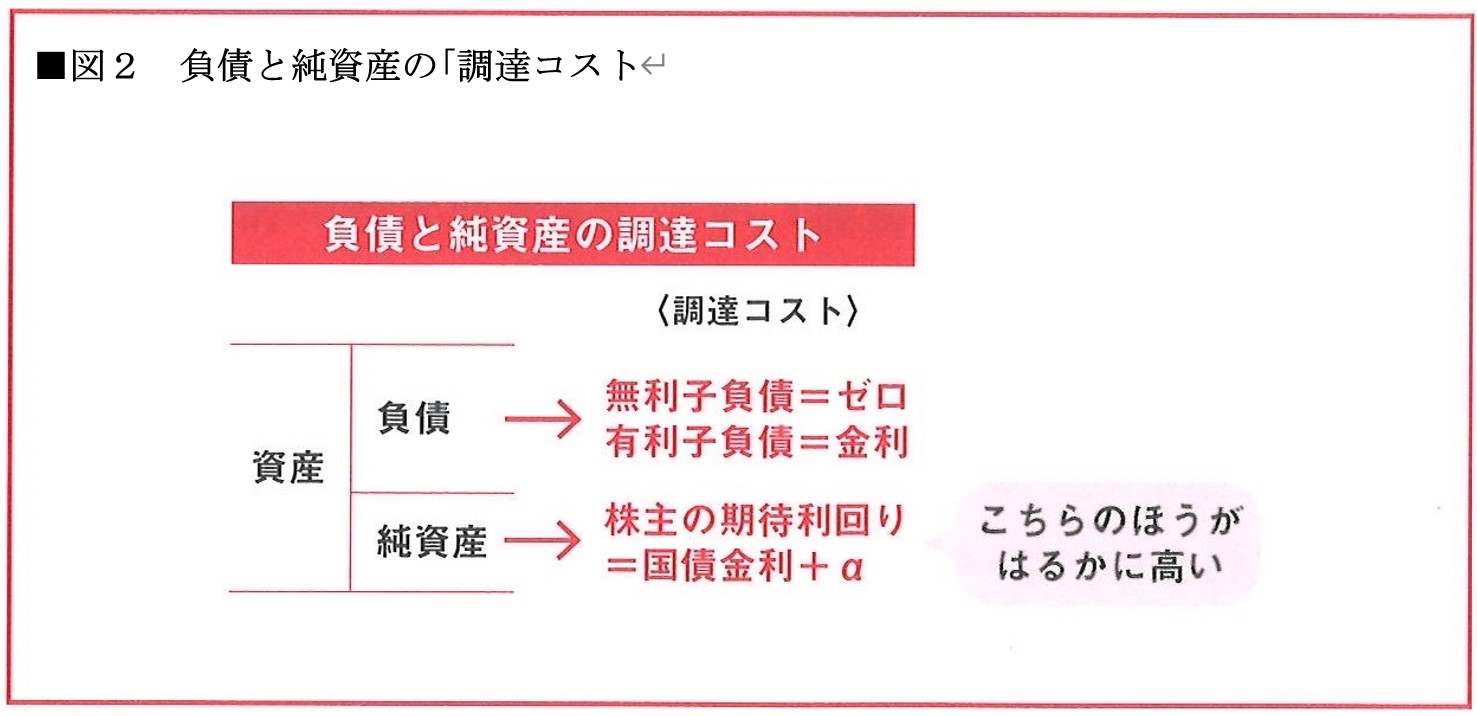

「資本コスト」というのは、会社の資金の「調達コスト」ということです。資金とは負債と純資産の合計です。

先ほども軽く触れましたが、貸借対照表の構造を思い出しください。会社が事業を行うためには、「資産」が必要です。そして、その資産を賄うために、「負債」という形と「純資産」という形で資金を調達しています。

このようにして資金調達をするとき、当然ですが、「調達コスト」がかかっています。負債の場合、調達コストは「金利」です。負債には、借入金や社債などの有利子負債と、買掛金などの無利子負債があります。銀行から借入れたり社債を発行する場合に、金利が発生します。有利子負債ですね。一方、無利子負債には金利がかからないので、コストは発生しません。したがって、負債の調達コストは有利子負債の「金利」ということになります。負債全体の調達コストを%で表す場合には、「金利÷負債(全体)」ということになります。

一方、純資産の調達コストは何でしょうか? 講演やセミナーでこの質問をすると、多くの方が「配当」と答えます。決して間違いではありませんが、それだと配当をしない企業はコストがゼロということになます。正しい答えは「株主の期待利回り」です。株主が預けている資金に対して期待する利回りが、純資産の調達コストと考えられています。

株主は純資産を会社に預けているわけですから、それに対して期待する利回り(=「期待利回り」)があるわけです。

そして、この純資産の調達コストである「株主の期待利回り」は、「国債金利+α」で計算されます。

株主が預けている純資産が、もし、国債と同じ利回りしかなかったら、株主はお金をリスクのある会社に預けておく必要はありません。自分で国債を買って運用すればいいのです。とくに、機関投資家はそうです。

なぜ、株主が会社に出資をするかというと、リスクは国債よりも高いけれども、その分、国債より高い利回りが期待できるからです。そのインセンティブが「+α」の利回りであるわけです。(これを「リスクプレミアム」と言います。)

この「+α」は、企業によって様々です。その会社の株式の変動率などにもよりますが、リスクプレミアムは数%から10%以上まであります。純資産の調達コストは、優良企業でも5%程度はかかっていると考えられます。いずれにしても、負債よりずっと大きいという認識が必要です。

- ROAはどのくらいあれば合格か?

そして、負債(金利)と純資産の調達コスト(株主の期待利回り)を加重平均したものを「資本コスト」というのです。%で表します。(少し難しいですがファイナンスの世界では「WACC(ワック)」と言います。知っているとファイナンスの「通」のように見えます。)

これが資本(負債+純資産=資産)の調達コストですから、ROAはこの資本コスト(=WACC)より高くなければならないのです。普通の会社なら5%程度出ていればまずは合格点です。ROEは先ほども述べた純資産(≒自己資本)の調達コスト(国債金利+α)よりも高い必要がありますが、10%以上なら合格点と言えます。

ここからは会社の値段をどのように算定するかを説明します。M&Aが活発化する中で、会社や事業の値段をどのように算出するかの基本を理解しておくことはとても大切なことです。

・会社の値段を決める二つの方法

「会社の値段」はどのように計算するのでしょうか。

会社の値段というと、一般的には「株式の時価総額」のことです。時価総額とは、「1株あたりの株価(時価)×発行済みの株式数」です。

しかし、会社を買収するときには、上場企業でも必ずしもこの「時価」で買うわけではありません。もちろん、時価総額は、企業価値の参考基準とはなりますが、必ずしも「公正」な値段とは言えない場合があるからです。例えば1億株のうち、1株でも取り引きされると、すべての株式の値段が、その取引された一部の株式の値段になってしまうからです。

では、どのように会社の値段を客観的に考えるかというと、多くの場合、「EBITDA倍率」という手法か、「ディスカウンテッド・キャッシュフロー法(DCF法)」というものが使われます。これは、M&Aの際によく使われる考え方です。(他にもM&Aの際には「セールスマルティプル」と言って、売上高のx倍で取引するといった考え方や、営業利益のx年分といった方法が慣習的に使われる業界もあります。)

1.「EBITDA倍率」

まず、分かりやすい「EBITDA倍率」を使う手法から説明します。ファンドなどが企業を買収するときに使います。

「EBITDA(イービット・ディーエー、またはイービッダーと読む)」は、多くの人にとってあまり耳慣れない言葉だと思いますが、「Earnings Before Interest, Taxes, Depreciation, and Amortization」の略で、日本語では「金利、税、減価償却前利益」となります。簡単に言うと、「営業利益に減価償却費を足し戻したもの」です。

後に説明する「DCF法」を用いるやり方は、会社が将来生み出すキャッシュフローに着目するもので、M&Aなどの未来に向かっての投資には適した考え方ですが、将来のキャッシュフローを予測するのは難しく、計算も複雑で、恣意的になりやすいという問題点があります。

一方、EBITDAは、過去の実際の数字(営業利益と減価償却費)をベースとしているため、恣意性が少なく、計算も比較的簡単という利点があります。

このEBITDAを使った会社の値段の計算式は、次です。

会社の値段=(EBITDA ×x倍)− ネット有利子負債

「EBITDAのx倍」の「x倍」のことを専門用語では「EBITDA倍率」と呼びます。

「ネット有利子負債」は有利子負債から保有する現預金を差し引いたものです。

「x倍」が実際に何倍になるかは、M&A市場の活発さによって変わります。日経平均の状況によっても左右されます。

資金がだぶつき気味で、景気が比較的よく、「売り手市場」の場合には倍率が高くなりやすい。逆に、資金不足や景気が悪い場合などには、倍率が下がります。私の経験則では、5倍なら買収に前向きで、7〜8倍を超えるとやや高い感じがします。10倍となると、けっこう多くのファンドが二の足を踏むのではないかと思います。

EBITDAは「営業利益+減価償却費」で、「ネット有利子負債」もすぐに計算できますから、皆さんも自社の数字にあてはめて、x倍を、5倍から10倍程度で考えて自社の値段を計算してみてください。いずれにしても営業利益、減価償却費、さらにはネット有利子負債で会社の値段が決まるのです。

2.事業法人が買収時に使う「ディスカウンテッド・キャッシュフロー法(DCF法)」

この手法は、企業が生み出す将来のキャッシュフローをベースに会社の値段を計算する方法です。次の式で計算されます。

会社の値段=将来のキャッシュフローの現在価値 − ネット有利子負債

先のEBITDAを使った計算式と比較すると、「EBITDA ×x倍」が「将来のキャッシュフローの現在価値」に置き換わったものです。

(i)現在価値の考え方

「現在価値」という考え方が少しややこしいのですが、ここで簡単に説明します。

例えば、ここに100万円があるとします。この100万円を、今もらうのと、1年後にもらうのとでは、どちらのほうが得でしょうか?

答えは「今」です。では、その理由はなぜですか? ここを理解すれば、この現在価値という考え方はほとんどクリアしたと言っても同然です。

鍵となるのは「金利」です。例えば今、安全確実に1%で運用できるとします。税金は説明が複雑になるので計算から除外すると、今の100万円は、1年後には101万円になりますね。その時、皆さんは次のように計算したはずです。

100万円×1.01=101万円

ということは、1年後の100万円を今の価値(現在価値)に直そうとすると、逆に1.01

で割ればいいということになります。

1年後の100万円の現在価値=100万円÷1.01=約99万円

これが1年後の100万円の「現在価値」です。2年後の300万円を現在価値に直すには、

300万円÷1.01÷1.01 = 300万円÷(1.01)の2乗=約294万円

(分かりにくかったら将来のキャッシュを金利を使って今の値段に引き直したものとだけ理解していただければ十分です。)

(ii)将来のキャッシュフローの現在価値を計算する

この要領で会社の値段を計算する場合は、まず将来生み出すキャッシュフローを毎年分計算し、それをn年後なら(1+金利)のn乗で割り、それらを足し合わせていきます。次の式のようになります。

Cf1 Cf2 Cf3

将来のキャッシュフローの = ―――― + ――――― + ――――― +・・・

現在価値 1+I (1+I )の2乗 (1+I)の3乗

Cfn・・・n年目のキャッシュフロー

I ・・・金利

(例)1年目30億円、2年目40億円、3年目50億円のキャッシュフローの現在価値。金利は5%とする。

30憶円 40憶円 50憶円

将来のキャッシュフローの = ―――― + ――――― + ―――――

現在価値 1+0.05 (1+0.05)の2乗 (1+0.05)の3乗

= 108.04憶円

これを何年分足し合わせるかは、ケースバイケースです。企業を買う側、売る側という立場によっても異なります。当然ですが、買う側はできるだけ安く買いたいわけですから、せいぜい5~10年分くらい、言い換えれば、将来のキャッシュフローを確実に予想できる期間を足し合わせます。一方、売る側は高く売りたいと考えるから、それ以上の年数を足し合わせることがあります。永久価値を計算する場合もあります。

これはルールとして決まっているわけではなく、買う側、売る側の間で開示する必要もまったくないので、買収したい人や売却したい人が「その会社の値段は適正か?」を見極めるときに、適宜計算するのです。金利は、買い手側は、通常は、自社の資金調達コストである、前回に説明したWACC(資本コスト;負債と純資産の加重平均の調達コスト)を使います。売却側は、資金調達コストを使う必要はないので、長期の国債金利を使うこともありますが、決まったルールはありません。

このように将来のキャッシュフローの現在価値を計算したら、会社の値段まであともう一歩です。最後に先に示したように計算します。

会社の値段=将来のキャッシュフローの現在価値 − ネット有利子負債

会社の値段は、当然のことながらM&Aの交渉の際には、買収する側と売却する側の両方で計算します。先ほども説明した通り、買う側は安く買いたいし、売る側は高く売りたいから、値段が合わないことも多いのです。そこから買収の交渉が始まるのです。例えば、売り手が計算したら100億円となり、買い手が計算すると50億円にしかならない場合もあります。そこから交渉し、折り合わなければ交渉は決裂。しかし、売り手も買い手も譲歩して「75億円でいい」ということになれば、売買成立です。(生鮮市場での競りと同じです。)

少し説明が長くなりましたが、ここではDCF法で算出する会社の値段は、「将来生み出すキャッシュフローから実質的な有利子負債を引いたもの」と覚えてください。この計算方法は少しややこしいので、会計士などの専門家に依頼したほうがいいでしょう。

・事業会社はDCFをファンドはEBITDAを使うことが多い

ここまで、EBITDA倍率とDCF法との考え方を説明してきました。

この二つには、決定的な違いがあります。先にも少し触れましたが、それは、EBITDAは過去の数字から計算する方法、DCF法は「未来の数字」を予測して計算する方法ということです。

事業会社が主にDCF法を使うのは、自分たちで事業を買収して経営できるのであれば、努力次第で将来のキャッシュフローをいくらでも変える(増やす)ことができるからです。「シナジー(相乗効果)」を考える戦略的な買収者がいるとすれば、将来のキャッシュフローが増えることもあり得ます。

しかし、マイノリティ・インベスター(非支配株主)のように、自分たちが経営に参加しないファンドから見ると、未来のキャッシュフローはどうなるかをコントロールすることは難しい。ですから、過去の実績である、EBITDA倍率で計算するのです。

つまり、自分たちが経営に参加しないファンドは過去の実績を、自身も経営に参加する事業投資家たちは未来の数字を見ているのです。(この点で、企業の経営権を取得するプライベート・エクイティ・ファンドのような場合にはDCFで計算することにも合理性があります。)

・会社の値段を高めるには、「稼ぐと使う」が大切

では会社の値段を高めるためにはどうすればいいのでしょうか。先ほど説明した二つの式からも分かるように、EBITDAからは現在の利益を増やす、あるいは、DCF法では将来のキャッシュフローを増やすことです。さらには、どんな場合でもネット有利子負債を削減することが、会社の値段を高めることにつながるのです。

キャッシュフロー経営の基本は「稼ぐ」と「使う」です。「稼ぐ」とは、営業利益やフリーキャッシュフローを稼ぐことですが、その源泉は利益ですから、EBITDAを高めることにつながります。一方、「使う」にあたる、「未来への投資」や「財務の改善」は、DCF法での将来のキャッシュフローや有利子負債削減で、会社の価値を高めます。いずれにしても、「稼ぐ」と「使う」を適切に行うことが、会社の値段を高めるということにつながるのです。

(詳しくは拙著『これだけ!会計&会社分析』(日経BP社)をお読みください。)

小宮 一慶