(弊社所属のコンサルタントによる長編コラム「KC文集2023」掲載記事)

■今年もちょっと気になったことを深掘りして考える

2022年はロシアのウクライナ侵攻、歴史的なインフレと各国の金融引き締めなど経済的には大きな変化がありました。ここ数年、世界を大きく変えたコロナも行動規制が大幅に緩和され“3年ぶり”というキーワードをよく耳にする年でした。

個人的には出版に向けてエネルギーを集中させた一年でした。秋口に正式に出版が決まり年末年始もコツコツと原稿を書く日々です。

今年の文集も日々の生活の中で気になったことを深掘りしてみたいと思います。そしてそこから得られるちょっとした経営のヒントについて考察してみます。

■地域によってガソリンの価格が結構違う

2022年はコロナの影響が小さくなったこともあり、かなり出張が増えました。今年の長距離移動は飛行機60回、新幹線65回の合計125回とコロナ前の記録を更新し過去最高となりました。

北海道から鹿児島まで津々浦々出張するなかであることに気づきました。それはガソリン価格が地域によって結構違うということです。ガソリンの店頭価格は店舗毎に差がありますし、フルサービスよりもセルフのスタンドの方が安いです。また会員割引などで更にお得に給油できることもあります。しかし、店舗毎やサービスの差以上に大きな価格差が地域によってあります。

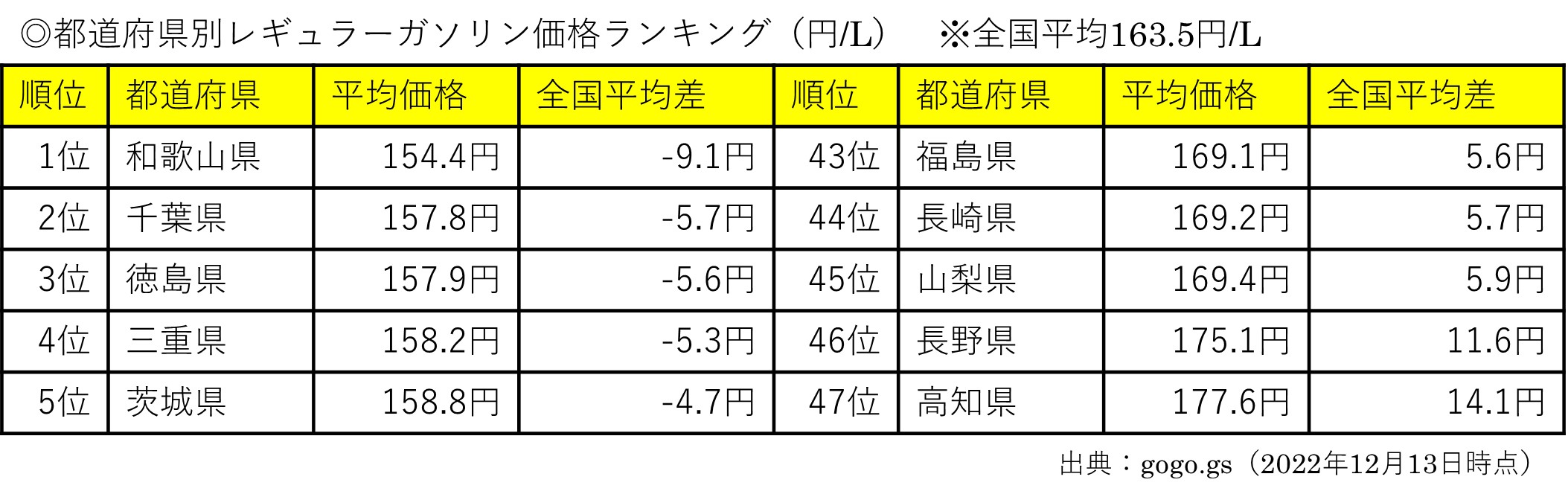

それでは全国のガソリン価格はどれだけ差があるのか?gogo.gsという、全国のガソリン価格やガソリンスタンドのサービス情報を共有する、ガソリンスタンド情報共有サイトがあったので調べてみました。

このように1位の和歌山県と47位の高知県では23.2円も差があります。率にすると15%も高い訳ですね。昨今は原油と円安の影響でガソリンの店頭価格が高くなりましたが、“ついにリッター150円を突破!”のような記事は高知県民からすると、そんなに安く買えるならまだマシという気持ちなのかもしれません。

さて、それでは地域によってこんなにガソリン価格に差が出るのでしょう?要因は輸送費の違いのようです。ガソリンスタンドへのガソリンの輸送は製油所から直接輸送されるケースと、油槽所という二次基地を経由して輸送される二つのケースがあります。輸送費は当たり前ですが、距離が長いほど高くなります。そのため製油所や油槽所から遠いエリアほど仕入価格は高くなり店頭価格も上がるということです。上位5県の中で和歌山県、千葉県、三重県、茨城県には大きな製油所があるため、店頭価格も低く抑えられていると考えられます。しかし和歌山県は2023年10月を目途にENEOS和歌山製油所の閉鎖が決まっており、今後ガソリンの店頭価格にも影響が出るかもしれません。下位5県は製油所からの距離も遠く、山間部や離島が多いエリアなので輸送費が高く店頭価格の高さに影響していると思われます。なお輸送費で言えば一番高そうなのは、沖縄県です。最南端の製油所は九州の大分県にあるため長距離輸送を余儀なくされる上に離島も多いので、全般的にガソリン価格も高そうです。しかし、予想に反して沖縄県は29位の165.1円と全国平均より若干高い程度です。実は沖縄県では返還される際に定められた「沖縄復帰特別措置法」により『揮発油税』が軽減されているため、ほかの地域に比べるとリッター7円ほどガソリンが安くなっています。

前述のgogo.gsでは個店毎の価格も分かるので、特にどういう立地のスタンドが高いかを調べると圧倒的に高いのが高速のサービスエリアです。同じエリアの他のスタンドと比べて10~20円も高い価格になっています。皆さんの中でも高速走行時にどうしても給油せざるを得ない状況に陥り、苦汁の決断で高い価格で給油した経験がお持ちの方も多いでしょう。サービスエリアのガソリン価格が高い理由として、NEXCOの見解としては、24時間営業のため人件費が高くなる、車検やメンテナンスなど給油以外の収入が無いのでガソリンで利益を上げないといけないなど、もっともらしい理由を挙げていますが、一番大きな理由は価格競争が無いことでしょう。駅弁の販売と一緒で、競争が発生せず他に選択肢がない場合はQPSのバランスが納得いかなくても購入するものです。近年は燃費の向上もありガソリンスタンドの閉鎖が相次いでいます。NEXCOとしては高速道路のガソリンスタンド空白地帯を発生させたくないので、サービスエリアのガソリン価格にはあまり強く言えないという側面もあるのかもしれませんね。

<経営に活かせる視点>

伝説の経営コンサルタント一倉定先生の言葉に「穴熊社長は会社をつぶす」というものがあります。経営者が社内に穴熊のようにこもっていては、お客さまや世の中のことは分からず良い経営はできないということを意味します。コロナ禍では自社の活動エリアからほとんど出ていないという方も多かったと思いますが、同じエリアで同じ景色を見て、同じ人と会い同じものを食べているとどうしても環境変化に対するアンテナが鈍ります。Withコロナの時代に突入した今、是非活動範囲を広げて世の中の変化を感じて欲しいと思います。

■食品の自動販売機が増えた

最近、街を歩いているとよく見かけるようになったのが食品の自動販売機です。我が家の周辺でもこの1~2年で餃子やラーメン、キムチ、チョコレートなどかつてはあまり見かけなかった商品の自販機が設置されました。最近では多種多様な商品が自販機で扱われており、珍しいものでは食パン、ケーキ、お守り、お土産、釣り餌、昆虫食、コロナ検査キットなどの自販機もありました。

昨年長野県の岡谷市に出張した際に、家族から銘菓の「くるみやまびこ」をお土産に買ってきて欲しいとリクエストがありました。この「くるみやまびこ」は全国様々なお土産を食べている我が家でもとても人気で、熱い期待を寄せられていました。ただ当日は思いのほか仕事が長引き、到着した時には店舗の営業時間が終了していました。呆然と立ち尽くしていると、なんと店頭の自販機で「くるみやまびこ」が販売されており、使命を果たすことができてほっとした記憶があります。

このように今や自販機は様々な商品を扱っており無くてはならないものとなっております。今回は当たり前のように普段利用している自販機について深掘りしてみました。

調べてみると日本は自販機先進国のようで、日本自動販売システム機械工業会のHPによると、台数こそ400万台(2021年末)とアメリカの658万台(2012年末)に負けているものの、人口当たりの設置台数は世界で一番です。日本でここまで自販機が普及した要因の一つに治安の良さがあるようです。海外だと盗難のリスクが高いため、屋外に設置されることは少なくほとんどが屋内に設置されています。日本では公園や道端など屋外に当たり前のように自販機が設置されていますが、確かにあの光景は日本ならではですね。

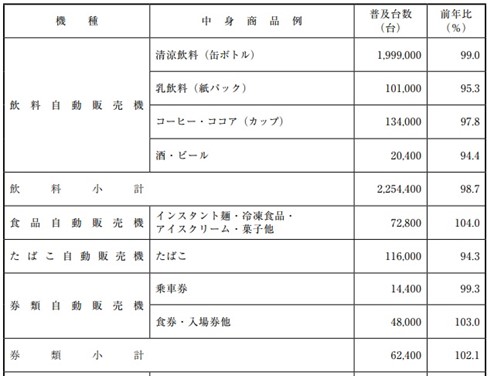

全体の設置台数を見てみると意外にも長らく減少傾向が続いています。しかし内訳を見ると、種類によって傾向に差があり特に減少が顕著なのは未成年の購入が問題になっているお酒(前年比94.4%)とタバコ(同94.3%)です。一方で今回テーマとして取り上げた食品(同104.0%)と食券・入場券(同103%)は増加傾向にあることが分かります。

出典:日本自動販売システム機械工業会

食券・入場券の自販機が増えているのは、肌感覚としても納得できます。かつて飲食店で食券というと牛丼の松屋くらいでしたが、最近はラーメン屋を始め多くの飲食店で食券の自販機である食券機が導入されています。食券機を利用する立場としては、後ろに人が並んだ際にプレッシャーを感じてじっくりメニュー選ぶことができなくなるため、あまり嬉しい仕組みではありません。しかし店側からすると食い逃げや食後に財布を忘れてお金が無いという状況を避けられること、そして何より昨今の人手不足対策のために導入が進めているのでしょう。

食品の自販機が増加したきっかけはコロナ禍です。ご存じの通り、コロナ禍で外食需要は激減しました。一方で増加したのはテイクアウト需要です。外食企業はコロナでの売上減少を補うためにテイクアウトを増やし、その一環で自販機も活用されるようになってきました。自販機の場合は、営業時間も関係なく24時間販売できるので店舗側もメリットが大きいようです。また外食から自販機を含めた無人販売への業態転換は「事業再構築補助金」の対象にもなるため、補助金活用して食品の自販機を設置した企業も多いようです。更には前述したように外食業界では人手不足が深刻化しており、人手確保が不要という理由も自販機への転換を後押しした部分も多いようです。

食品の自販機は出はじめたばかりの頃は、こんなものを自販機で!?という違和感がありましたが慣れると結構便利なものです。日本国内ではコンビニの店舗数が多く商品も充実しているため、食品を自販機で購入するという慣習はあまりありませんでした。その結果飲料を中心とした自販機の台数は世界有数ですが、食品の自販機という部分では後進国となっています。オンラインミーティングと一緒でコロナ禍をきっかけに広く使われるようになってきており、今後も増加していくのではないでしょうか。

<経営に活かせる視点>

最近はどこの企業に行っても、人手不足が話題になります。この人手不足は景気波動に影響を受けることもありますが、人口構造的な問題が大きく今後改善することはありません。待遇を改善して従業員にとって魅力ある職場を作る努力も必要ですが、合わせて省力化・省人化を進めていくことが必須です。

■会社の近くのポプラが閉店した

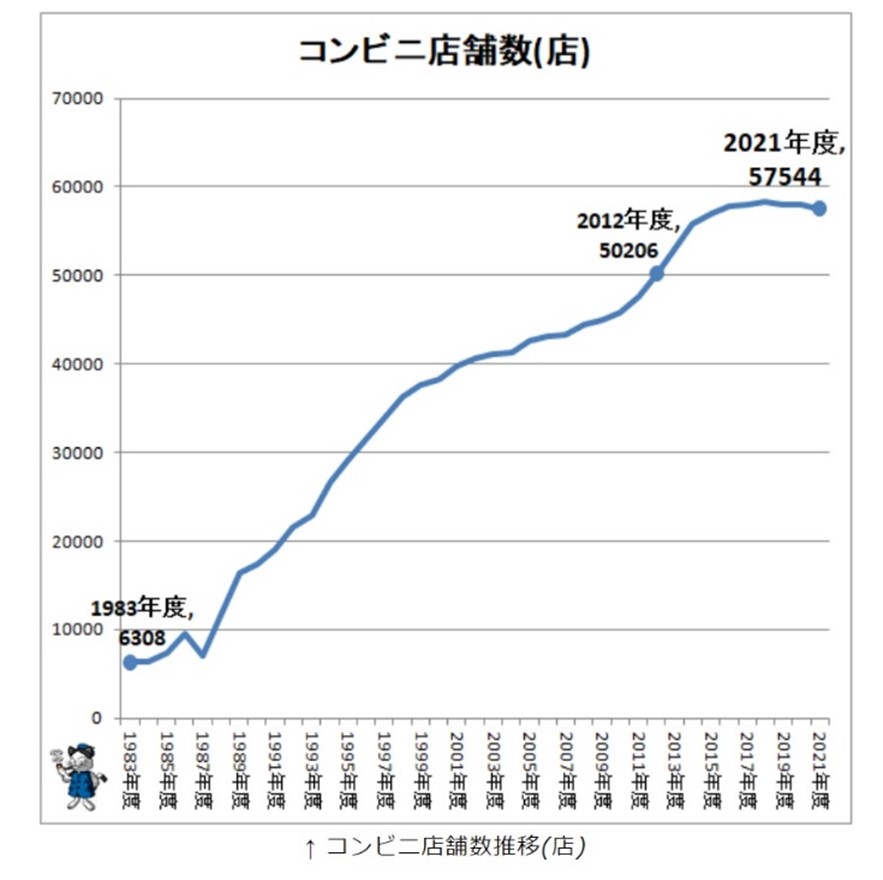

会社の近くにあるポプラが閉店しました。セブン&アイ・ホールディングスの本社のすぐ近くという大胆な立地に所在しており、セブンイレブンと比較してレジが混まないため個人的には重宝していた店舗です。最近は以前ほどコンビニの新規オープンを見かけることが少なりなり、逆に閉鎖する店舗を見かけることが増えた気がします。コンビニの店舗数の推移がどうなっているのか調べてみました。

(出典:ガページニュース)

上記の図表は日本フランチャイズチェーン協会のデータを元にした内容です。見てみると、1980年代後半から一気に店舗数が増加しており1990年代後半にかけての10年で約4倍になっています。当時、私の実家である大崎市にはセブンイレブンしかありませんでしたが、ローソンやファミリーマート、サンクスなどが出店してきた時期で、子供ながらに新しいチェーン店が街に増えていくのを見てワクワクしていた記憶があります。2000年代に入って一時伸びは鈍化しましたが、アルコール飲料の販売自由化による酒類の取り扱い、店内ATMの設置、各種支払い代行サービスの拡大、タスポ効果(自販機でのタバコ購入にタスポが必要となりコンビニの来店が増加した)など利便性の拡大と共に再び店舗数が拡大しました。業界の通例とも言われていた「5万店限界説」も乗り越えたコンビニですがさすがに最近はオーバーストアとなっており2019年にはついに店舗数が減少に転じました。2022年も年初から比べて店舗数は微減傾向になり、今後もこの流れが続きそうです。

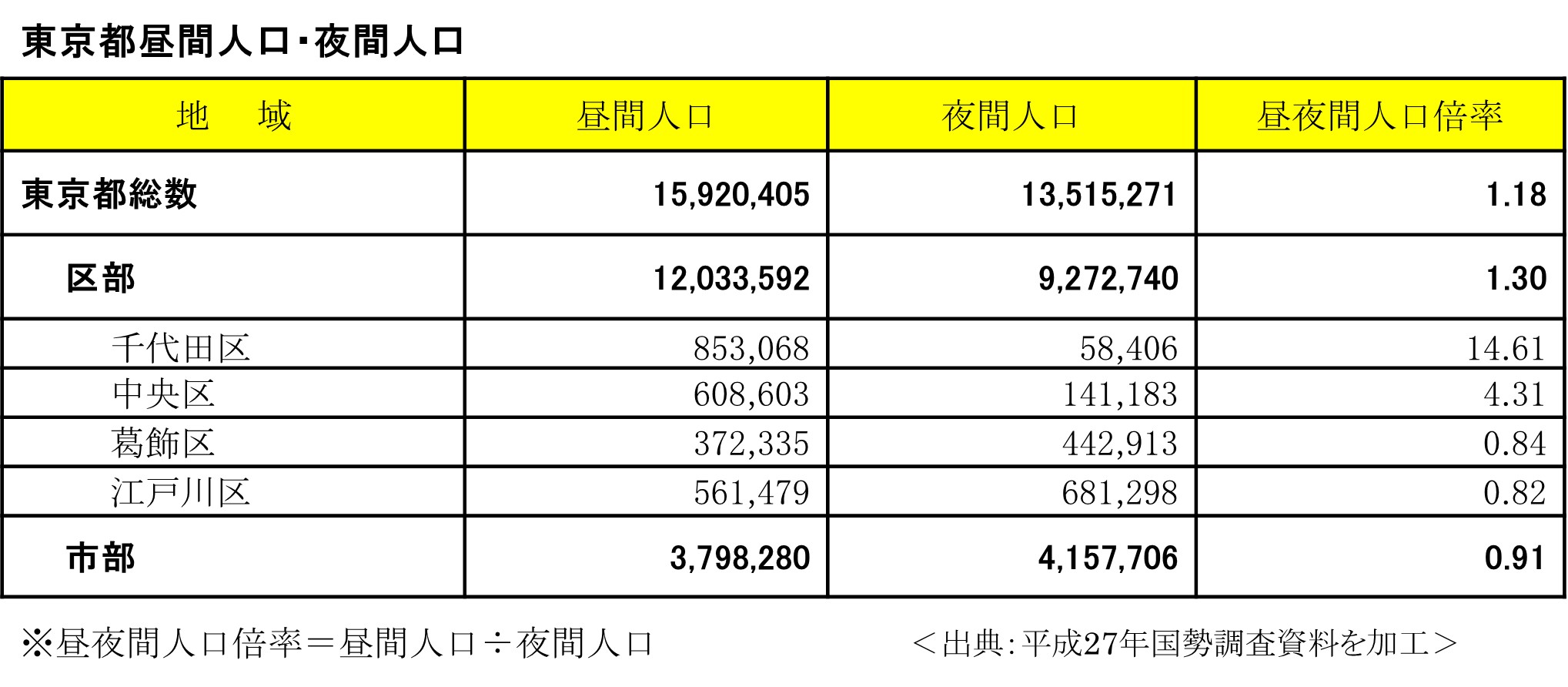

会社の近くにあるポプラに話を戻しますと、コロナ禍になってから都心の店舗は閉店やテナントが変わるということが多くなりました。特にオフィス街はその傾向が顕著です。元々弊社の近くにある店舗は飲食店なども日曜日が定休日のお店が多く、平日に来店するビジネスパーソンをターゲットにしています。実際、千代田区は地価が高く、居住している人が少ないため日曜日は人通りもかなり少なくなります。そもそも千代田区に住んでいる人(夜間人口)はどれくらいいて、通勤・通学で千代田区に来ている人(昼間人口)はどれくらいいるのか興味が出てきたので調べてみました。

上記の表は東京都全体と区部、市部(23区以外)、区部の中で昼夜間人口倍率の高い2区と低い2区を抜粋加工した資料です。東京全体で見ると、昼夜間人口倍率は1.18倍と昼間人口の方が多いことが分かります。私は埼玉県に住み東京の会社で勤務するいわゆる埼玉都民ですが、同じように居住地は都外で仕事や学校だけ東京という方が多いということですね。区部(23区)で見ると1.30倍と傾向は顕著になりますが、23区の中でも差は大きいです。昼夜間人口倍率が圧倒的に高いのは予想通り千代田区の14.61倍です。昼間は結構な人口が活動していますが、そのほとんどが千代田区外からの通勤・通学であり、居住している人は23区内で一番少ないです。江戸川区の10分の1にも満たない夜間人口です。中央区が千代田区に次ぎますが、その差は圧倒的ですね。一方の葛飾区や江戸川区は昼夜間人口倍率が1を切っており、ベッドタウンとして機能していることが分かります。

このような千代田区の圧倒的な昼夜間人口倍率の高さを見ると、コロナ禍で在宅勤務が増え昼間人口が減ったことが弊社近くにあるポプラの業績に多大な影響を及ぼしたことは想像に難しくありません。しかしここまで夜間人口が少ないと同じ千代田区にある24時間営業のコンビニの夜間の売上は相当少ないのではないかと考えられます。24時間営業を巡ってはコンビニ本部とフランチャイズ加盟店の間で近年激しい攻防が繰り広げられていますが、昨今の人手不足を考えると営業時間の短縮や無人化など環境に合わせた柔軟な対応が求められますね。

<経営に活かせる視点>

出店や設備投資など経営の意思決定をする際に、商圏分析や業界動向分析、他社分析などが不十分な状態で意思決定をする場面をよく見かけます。もちろん、意思決定に必要な情報が全て精緻に入手できる訳ではありません。しかし簡単に入手できる情報ですら入手せずエイヤーで意思決定がなされていることが多いと思います。当たり前ですが、必要な情報が揃っていた方が投資の成功確率は高まります。大きなお金を使う場合は、意思決定をする上で必要な情報は何かを明確にし、多くの人の意見を聞いた上で決めるようにしましょう。

■格闘技のビッグイベントが有料化されてきた

2022年は格闘技のビッグイベントが目白押しでした。キックボクシングでは那須川天心と武尊の世紀の一戦。ボクシングでは村田諒太とゲンナディ・ゴロフキンのWBA・IBF世界ミドル級王座統一戦、そして井上尚弥のノニト・ドネアとのWBA・IBF・WBC世界バンタム級王座統一戦やポール・バトラーとの4団体統一戦など格闘技ファンにとって本当に熱い戦いが多かったです。

試合内容もさることながら、この一年の日本格闘技界で起きた大きな変化といえば有料化の流れです。上記の4つの試合は全てPPV(ペイ・パー・ビュー)かAmazonプライムなどのサブスクサービスでしか見ることが出来ませんでした。これまで日本は良質な無料放送が強い国として有名でお金を払ってテレビを見る慣習がありませんでした。しかし、この一年で日本人にもお金を払ってスポーツ中継を視聴する文化が浸透し始め、格闘技界において2022年は“PPV元年”と言っても過言ではありません。

これまで無料で見ていた格闘技中継で有料化の流れが進んだのはなぜか?理由は大きく二つあります。一つ目は、コロナ禍に伴う消費行動の変化です。2020年初頭に世界中で新型コロナウィルスの感染が拡大し、いわゆる“巣ごもり消費”が増加しました。これまで外食や娯楽に遣っていたお金を自宅で手軽に楽しめる有料動画配信サービスに回す傾向が高まりました。この傾向は日本に限らず世界的に広がっており、Amazonプライム、ネットフリックス、ディズニープラス、スポーツ専門のESPN+など、あらゆる有料動画配信サービスがコロナ禍で会員数を増加させました。長期間におよぶ巣ごもりの影響で、この消費行動は行動規制が無くなった今でも定着しています。私自身、那須川天心と武尊の試合がAmazonプライムなどのサブスクを除けばPPVデビューでしたが、以前と比べてスポーツ中継を有料で見ることに対する抵抗が無くなったと思います。

もう一つの理由は、高額のファイトマネーを地上波の放映権料ではまかなえなくなってきていることです。2018年の大晦日に開催された那須川天心とメイウェザーのエキシビジョンマッチで、メイウェザーのファイトマネーは11億円だったとも言われていますが、メイウェザーに限らず海外の選手に合わせて日本人選手のファイトマネーも高額になってきており、億を超えることも珍しくなくなってきました。大会の興行収入はチケット収入や冠スポンサーからのフィー、グッズ販売の他に大きな大会だと地上波の放映権料が重要な収入源になっていました。しかし、格闘技バブルだった2000年代初頭でも放映権料は1億円程度だったようで、昨今の娯楽コンテンツ多様化時代のなか、テレビ広告は伸び悩んでおり、高騰するファイトマネーを捻出することが難しくなってきています。

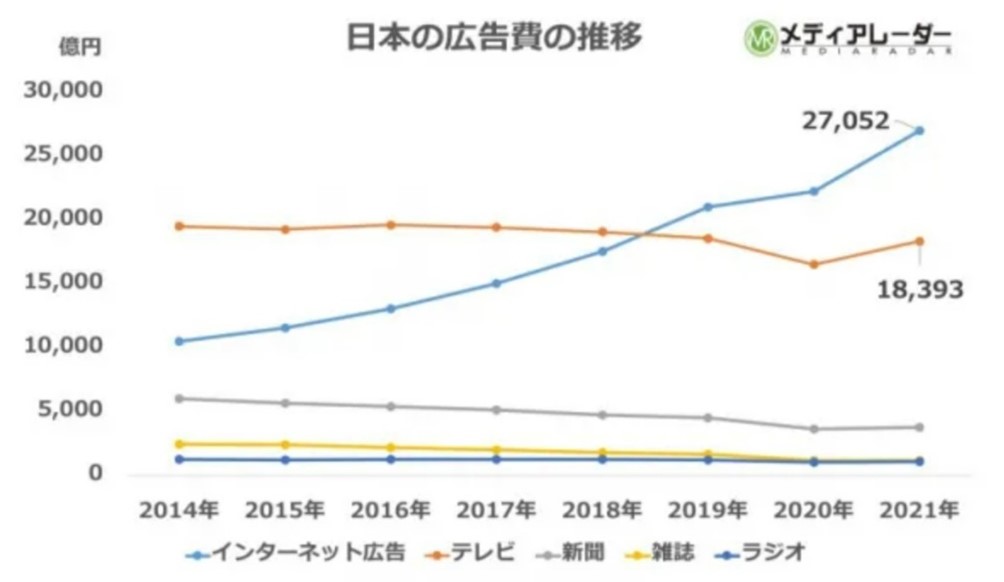

(出典:メディアレーザー)

電通が発表している広告費の統計をまとめたサイトを見ると、2021年はコロナ禍で落ち込んだ2020年と比較すると改善していますが、長期的には微減傾向が続いています。PPVであれば視聴者が増えれば放映権料を大きく上回る収益をあげることができ、ABEMAが独占配信した那須川天心と武尊の世紀の一戦ではPPVに50万件以上の契約があり約27億円の収入がありました。村田諒太とゴロフキン戦で村田のファイトマネーが日本ボクサーとして史上最高の6億円であることが話題になりましたが、プロモーターは「地上波ではできなかった。アマゾンのおかげ」とコメントしています。このコメントからもビッグマッチであれば地上波よりも有料配信サービスの方が収益的には大きいことが分かります。

格闘技の試合はいつ終わるか分からないため、地上波だと放送の尺の問題もあり元々ネット経由の動画配信の方が向いています。そういう点からも今後はますます有料配信サービスで視聴することが一般的になってくるのではないでしょうか。しかし、有料配信にも課題があります。それは当然ですが無料の地上波と比べて視聴者数が減ることです。視聴者が減れば、競技の普及にも悪影響が出ますし、放送を見たことをきっかけにやってみようと思う未来のスターが生まれなくなることです。那須川天心が武尊との一戦が地上波での放映が無くなった際に「お金の為じゃねえんだよ 未来の為にやってんだよ 子供達はどうすんだよ」とツイートしていましたが、お金に余裕のある人だけでなく、多くの子供に夢を与えるエンターテインメントにしたいという気持ちの表れだと思います。

今回のサッカーワールドカップは放映権料が推定200億円と高額だったため、契約が頓挫しかけていました。最終的にはABEMAの親会社、サイバーエージェントが大ヒットスマホゲーム「ウマ娘プリティーダービー」で得た資金を投入し、NHKなどと共同で放映権を購入したため事なきを得ました。しかしそれがなければ「世界最大のスポーツイベント」が日本で見られなくなるところでした。オリンピックの放映権料も同様に高騰していますが、国の代表が参加する競技はビジネスとは別に公共財として扱って欲しいものですね。

<経営に活かせる視点>

消費行動は国によっても時代によっても異なります。かつては砂糖の入っていないお茶をお金を払って買うなんてあり得ないと思っていましたが、今では飲料メーカーの主力商品になっています。商品・サービスがヒットするかどうかは商品・サービスのQPSだけでなく、外部環境によって左右されます。特に世の中に無い新たな商品・サービスを販売する際には受け入れられる土壌があるかどうかを見極めることが大切です。

■新幹線の駅は片側だけ発展している

最近は出張先で早朝にウォーキングをするように心掛けています。出張で色んな街に行かせてもらっているのですが、気が付くとお客様企業とホテル、食事をする場所の3カ所しか立ち寄らずに帰るということが多いことに気が付きました。せっかくその街を訪れたのも何かの縁ですし、見識を広めるためにも運動不足解消のためにも、なるべく朝は街を見て歩くようにしています。朝の一時間だけでも意識して歩くと史跡や寺社仏閣、市場、夜明けの繁華街などから色んなことを学べます。

先日、久しぶりに宇都宮駅周辺をウォーキングした際に駅の東口の再開発がだいぶ進んでいることを知りました。大きなビルやホテルが増え、LRTの駅も新設され小洒落た場所になっていました。宇都宮は私が学生時代を過ごした街ですが、当時の東口は怪しげな飲み屋街が多いイメージで、西口周辺と比べてパッとしていませんでした。その時ふと、新幹線の駅は片側が賑わっているけど、もう一方の側が寂しいことが多いということに気が付きました。宇都宮と同じ東北新幹線の沿線でも、仙台駅は西口が賑わっており最近でこそ東口の開発が進みましたが、私が小さい頃は予備校くらいしかありませんでしたし、郡山駅は現在でも店舗は西側に集中しています。盛岡駅は東口が賑わっていますが、西口は駐車場のイメージしかありません。

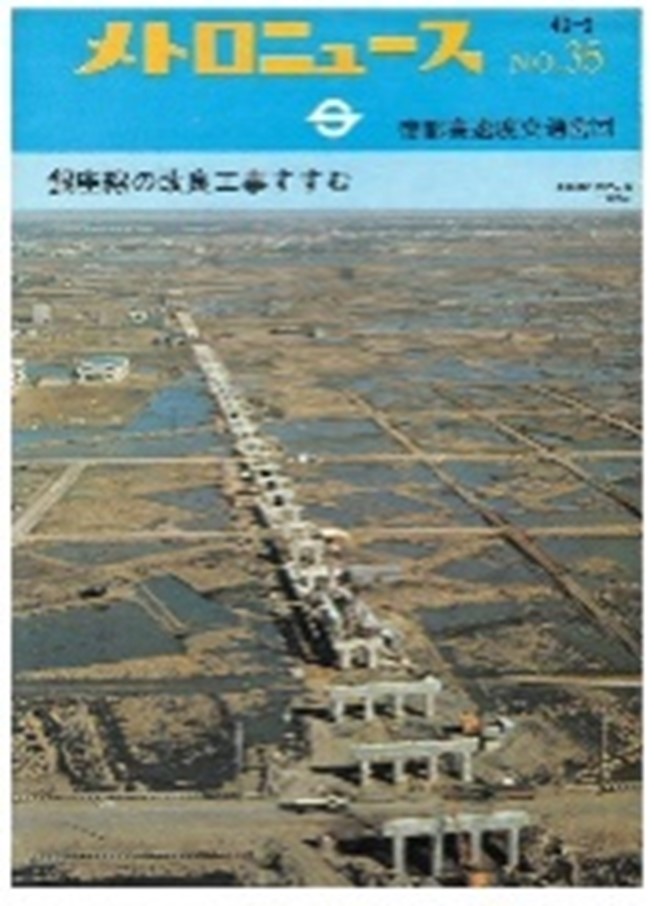

なぜ駅は片側だけ最初に発展するのか?今回色々調べてみて分かったことは、そもそも駅は街の中心地から外れた場所に作っているということです。当たり前ですが、鉄道や新幹線を街の中心に通すと用地買収コストが莫大になりますし地権者の人数も増えるため、お金も時間も掛かります。2010年に新幹線が開通した新青森駅は周辺には病院とホテルが1軒ずつできましたが、それ以外はレンタカー会社しかありません。元々周辺には何もないところでした。下記の写真は1968年の東西線行徳駅周辺の写真ですが、田園しかありません。

元々の市街地の端に駅を作り、市街地側が発展していくのが一般的なようです。多くの場合、市役所や城、有名な神社があるエリアがかつての街の中心なので、発展している側にそのような施設が集中しています。その後、元々の市街地側で開発の余地が無くなってくると反対側も開発されるようになります。歴史が古い駅などはそのような変遷を経て全体的に発展してきていると思われます。

ちなみに東京駅ができた当時の中心地は五街道(東海道、中山道、日光街道、奥州街道、甲州街道)の起点であった日本橋周辺でしたが、明治維新後に諸藩の江戸詰めがなり空き家になった各藩の大名屋敷跡に作られた経緯があります。大阪駅にしても当初の候補地は堂島でしたが用地買収コストを抑えるために数軒の民家しかない田園地帯だった梅田周辺に建設されたそうです。

都心で新しい線を通すとなると莫大な費用が発生します。東京メトロが副都心線池袋―渋谷間8.9キロを建設する際に購入した1平方メートル当たりの用地購入費は203万円でした。地下鉄を通す際は地上の地権者との用地交渉や補償の問題が発生するため、国や地方自治体が所有する道路の下に作りますがそれでも地下鉄の駅の出入り口などある程度の用地買収は必要になります。東京駅と有明・東京ビッグサイト駅間で建設が予定されている都心部・臨海地域地下鉄、通称・臨海地下鉄新線では約6.1キロの路線を作るのに、建設費は約4200億~約5100億円。1キロ当たりの建設費は689億~836億円に達します。

このように市街地に鉄道を通すというのは本当にお金がかかります。そのために市街地の端に駅を作り、その後駅の人流の増加に合わせて市街地側が発展した訳です。歴史のある駅ではどちら側も発展しているケースが多いですが、街の雰囲気が出口によって異なるのは開発された時代の違うことが要因です。

<経営に活かせる視点>

先日、北海道新幹線新函館北斗―札幌(約212キロ)の事業費が当初より6450億円増えて、2兆3150億円になる発表がありました。2021年にもリニア中央新幹線品川―名古屋間の工事費が5.5兆円から7兆円に増えるという発表があったばかりです。大きなプロジェクトというのは一度動き出すと止めるのは難しいのかもしれませんが、コロナ禍で長距離移動の需要にも変化が出てきていますし、もう一度冷静になって必要性を検討すべきだと思います。社内のプロジェクトでもやると決めたことでも、環境変化に合わせて対応する柔軟性を持ち合わせておくべきだと思います。

■おわりに

2022年も相変わらず、色んな場所で色んな経験をさせていただきました。なお、今回出版が決まった書籍は身近なことから経済を学ぶというテーマで、この文集の発展版のような内容です。文集があったからこそそのようなテーマを思いつくことができたと思います。文集を読んでいただけるお客さまやそのようなチャンスを与えてくれた会社にこの場を借りて感謝したいと思います。

平野 薫