(弊社所属のコンサルタントによる長編コラム「KC文集2025」掲載記事)

文集をご覧になっていただきありがとうございます。

今回は、日本の中小中堅企業において現在も今後においても構造的に直面する外部環境についてと、その外部環境を踏まえてどのような経営が求められるのか、という点について書いていきたいと思います。

「水は、低きに流れる」という言葉があるように、外部環境にもあらがえない外部環境の構造というものがあります。では、どのタイミングでどの程度の変化が進んでいくのか、それはアンテナを日々立て続けることでしか見えてこないことが多いです。

例えば、事業承継問題で日本の社長の平均年齢が上がり続けていますが、どれだけ人間の健康寿命が延びたところでいずれ限界が来ます。中長期的に見た場合、なんらかの手段によって社長の平均年齢の上昇は止まり妥当な年齢構成に戻ることになるでしょう。人間の健康寿命や人手不足に陥る日本の人口構造を踏まえれば、水が低きに流れるように最終的には確実に進行していくことになります。

いつ、どの程度、の変化になるかはありますが、変化することがほぼ確実であるならば、それらのことについて、今正面から向き合っていただくことは無駄ではないことと思います。

■構造的な外部環境の変化

皆さまが当たり前に認識していることがほとんどではありますが、構造的な外部環境の変化について「①人口構造に伴う変化」、「②事業承継問題」、「③物価の変動(デフレ時代からインフレ時代へ)」、「④AI・ロボットなどのテクノロジーの進化」、「⑤日本の国際的な位置づけの変化」について見ていきたいと思います。

特に①②、④については、程度感やタイミングは状況によって異なるでしょうが、構造的な変化として中長期的に見れば必ず一方向に進んで行きます。①の人口は減少し高齢者率が上がること、②の事業承継問題は廃業なども含めて企業数の大幅な減少を伴っていずれ正常化していく、④のAI・ロボットなどのテクノロジーの進化は進んで行く、ということです。

では、それぞれ見てまいりましょう。

①人口構造に伴う変化(少子高齢化、総人口の減少、高齢者率の増加)

日本で経営を行う以上、避けては通れない構造変化であり、かつほぼ確実に起こり得る未来としては人口構造の変化・悪化(少子高齢化、総人口の減少、高齢者率の増加)が上げられます。

これは今更言うまでもないですが、今後における継続的な人手不足と人口減少および消費意欲の低い高齢者の増加によるマーケットの縮小が起こり得る未来として考えられます。

①-1【人手不足】

生産年齢人口の減少は、既に皆さんの企業においても人手不足・採用難という現象として実感されていることでしょう。特に、中小・中堅企業においては尚更、人手不足と採用難が身に染みるところであると考えられます。

耳にたこができるほど聞いている話と思われますが、この人手不足の状況は今後も基本的には変わることはありません。

今後も、企業としては、①人手不足の厳しい中での採用競争力の確保、②女性やシニアの健全な労働参加の促進、③外国人の活用、④人に変わる代替手段(AIやロボットなどの活用)などで、この人手不足への対応が求められることとなります。

中心はあくまで①採用競争力の確保、と考えられますが、待遇においても仕事の内容においても、大企業にはかなわないと一般的には思われているのではないでしょうか。

もちろん待遇面においては大企業が有利なことはご認識のとおりです。企業そのものに蓄積された有形または無形の資産が大きいので、人が直接稼働しなくとも付加価値が生まれやすい構造を築けていることが、労働生産性につながり、そして労働分配率が低い状況にあっても一人当たり人件費として中小中堅企業よりも有利な状況であり続けることができるからです。一言で言えば中小中堅企業より大企業の方が儲かっていて余力があるからです。

しかし、実は皆さんが認識しているとおりかどうかはわかりませんが、大企業での仕事については皆さんがイメージするほど魅力的なことばかりではありません。マーケティングと同じで適切なターゲットに適切な魅力を伝えることで改善の余地はあります。もちろん、現状と同じことをやり続けたのであれば状況の悪化する一方です。人が減る中で大企業を中心に他社が採用競争力を高めているためです。

①-2【賃上げ(人件費の上昇)】

人手不足は、人手の奪い合いにつながり結果として賃上げを加速させることになります。昨今でも新卒初任給が30万円を超えているという記事などがいろいろと出ています。現に皆さまも人件費の上昇に悩まされているのではないでしょうか。

特に、人手不足の状況の中で、大企業をはじめとして周囲の採用条件に対してある程度競争力を持った対応を行うための条件を整えることによって、既存の社員さんとの公平性が保てなくなるため、結果としてある程度全体の賃上げを行わなければ採用競争力も維持できないという状況になります。

最低賃金を2020年代に1500円超となるようにすると石破首相が言っていますが、最低賃金のみならず大企業も含めて、各社が前述のような採用競争力の強化を起因とした全体の賃上げを加速させる状況になるため賃上げは加速度的に推進されることになると予想されます。

現在最も最低賃金が高い東京(2025年1月時点で1,163円)を基準にしても、最低賃金の目標(2029年に1500円)を基準とすると年ベースで約5.2%の賃上げが5年に渡り必要になります。これが実現されるかどうかは明確ではありませんが、人手不足と大企業を中心とした採用競争力の強化に伍していくためには、無視できない基準です。

経営計画を具体的に描く際(特に数値計画)においても、賃上げを想定したものにしておかなければ当初計画よりも人件費の大幅増加によって創出できる利益が大きく圧迫される可能性も否定できません。後述しますが、当然賃上げとともに、インフレによる売上単価の向上も想定されます。いやむしろ、売上単価の向上は採用競争力を維持・強化してお客様に貢献し続けるためには必須であると言えます。

そのため、インフレによる価格上昇の売価への転嫁想定と、賃上げなどの想定がどのようなバランスを描いていくのか、ということを検討する視点が必要になるのです。賃上げのペースを見誤ると、値上げの意識(同時に付加価値を高める意識)が甘くなり将来利益が大幅に圧迫される可能性があります。

①-3【市場の縮小(人口そのものの減少、高齢者の相対的消費減】

当たり前ですが、基本的には高齢者一人の消費額と、生産年齢世代の一人あたりの消費額は大きな差があります。

総務省の家計調査によると、勤労者世帯(世帯主が60歳未満)の一ヶ月の消費支出は平均約27万5000円であるのに対し、高齢者世帯(世帯主が65歳以上)は約21万2000円と、約13%低い水準となっています。特に、教育費、交通・通信費、外食費などにおいて差が見られます。一方で、食料(外食を除く)、交際費、光熱・水道、保健医療費の割合は高齢者世帯の方が高くなっています。ただし、高齢者世帯の消費性向(可処分所得に占める消費支出の割合)は現役世代よりも高い傾向にあり、特に65歳以上の無職世帯では100%を超えることがあります。これは、貯蓄を取り崩して消費を維持していることを示唆しています。

つまり、今後高齢者人口が増加するということは、人口の減少が緩やかであったとしても、その人口の減少スピードを超えて内需は減少していくであろうことを意味しています。

成り行きで考えれば、このままの人口構造で少子化の流れが止まらない限り日本のマーケットは人口の減少よりも早く縮小していくことになります。

国内のみを市場として事業を行う会社であれば、将来のマーケット規模を単純な人口で考えるだけでなく、その年齢構成に伴う消費性向を踏まえてみていく必要があります。

もっとも、市場のシェアが低い中小企業においては、マーケットそのものの縮小の影響はあるものの、商品サービスの魅力を向上させることで、シェアアップを図りやすい状況にあるとも考えられため、人口構造によるマーケット縮小よりも、むしろ、誰をお客様とするか、そしてそのお客様への商品サービスのQPSをどのように磨き上げてシェアアップを実現するか、といったことの方がインパクトは大きいかもしれません。しかし、マーケット縮小の中でのシェアアップは簡単なことではありません。経営環境は厳しくなっていくと考えておいた方がよいでしょう。

また、高齢者の割合が増えることは必ずしもデメリットだけとは限りません。高齢者の方が勤労者世帯よりも消費しやすい支出も存在します。

総務省の家計調査によると、高齢者世帯(世帯主が60歳以上)は以下の費目で現役世帯より支出が多い傾向にあるといいます。

・医療・保健費:約1.5倍(特に医薬品、健康診断、治療費など)

・教養娯楽費の一部:園芸・ガーデニング用品、ゴルフ料金などの趣味関連支出

・食料費:特に生鮮食品、健康食品、サプリメントなど

・贈与関連支出:孫への仕送りや贈り物など

また、金融資産としては高齢者の方が多くストックを保有しているので、そのストックを生かした経済活動を促進することを考えれば、新たな可能性は開けてくることも考えられます。

金融広報中央委員会の「家計の金融行動に関する世論調査(2023年)」によると、60歳以上の世帯の金融資産保有額の中央値は60歳代で約1,200万円、70歳代で約1,100万円となっており、30代(約337万円)や40代(約500万円)の現役世代と比べて著しく高い水準となっています。 また、同調査によれば、金融資産保有額の平均値は60歳代で約2,588万円、70歳代で約2,188万円と、他の年代を大きく上回っています。さらに、金融資産の保有率も60歳代で79.0%、70歳代で80.8%と、若い世代(20歳代:63.2%、30歳代:71.6%)よりも高くなっています。

②事業承継問題(経営者の高齢化、後継者不足、内部承継など)⇒経営者資源の枯渇

これは、人口構造の問題と関連していますが、日本の経営者の平均年齢は60歳を超えています。そして、後継者となる人材も不足している状況です。これは一言で言えば「経営者資源の枯渇」と言えるのではないかと私は考えています。

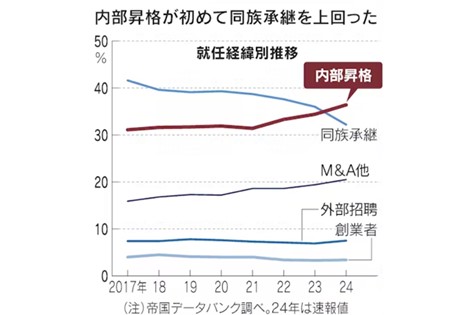

10年ほど前、私自身、「経営者資源の拡充」という事業理念を掲げてM&A事業を立ち上げた経験があります。この課題は既に10年以上前から日本の重要な課題でした。特に親族内承継を主眼として、後継者不足と言われている状況は現在も継続しています。そして、現在においては、M&Aという外部承継だけではなく、内部昇格というパターンが内部承継(親子など親族承継)よりも増加している状況です。(以下の図は、日本経済新聞2024年12月16日朝刊より抜粋)

一倉定先生がおっしゃるように、中小企業は社長によって良し悪しの大部分が決まってしまうことが多いです。少なくとも、他の社員がどれだけ志が高く有能であっても経営者がダメであれば会社として良くなることは難しいと言えるでしょう。

そのような状況で中小零細企業が99%を占める日本においては、優良な経営者は欠かせない「資源」と考えることもできます。

日本が経済的にも未来に希望が持てる国であり続けるためには、経営者資源を拡充させていくことが必要であり、それは以下の「事業承継の形態」で言えば、①内部昇格(従業員への承継)であれば、従業員の人材育成(経営人材の育成)であり、②親族内承継であれば後継者育成であり、③外部承継であれば意義のあるM&Aの推進ということになるでしょう。

帝国データバンクの調査によると、事業承継の形態は以下のような割合となっている。

・内部昇格(従業員への承継): 約35%

・親族内承継(子息等): 約33%

・外部承継(M&A等): 約25%

・その他: 約7%

この傾向からも分かるように、従来の親族内承継から、実力主義に基づく内部昇格や、第三者への事業売却(M&A)へと多様化が進んでいます。

特に内部昇格については、長年企業で実務経験を積んだ人材が経営を担うケースが増加しており、経営の専門性や実務能力を重視する傾向が強まっています。一方で、経営者としての資質や経営判断力の育成が課題となっている状況です。私としては弊社を通して、経営者人材の育成による経営者資源の拡充にも貢献できればと考えております。

M&Aによる外部承継は、特に後継者不在の中小企業において重要な選択肢となっていますが、企業文化の継承や従業員の雇用維持などの課題も存在します。

中小企業庁の「2023年版中小企業白書」および帝国データバンクの2024年4月の調査によると、経営者の平均年齢は2000年の54歳から2023年には60.5歳へと上昇しており、過去最高を記録しています。特に、50歳以上の経営者は全体の約8割以上を占めており、高齢化が進んでいます。70歳代以上の企業では、後継者が決定していると回答した割合が60%を超えていますが、同時に30%以上の企業が後継者未定または不在の状態にあります。これらのデータから、多くの中小企業が経営者の高齢化による事業承継の課題に直面していることが明らかです。今後、この傾向がさらに進むと、事業承継問題がより深刻化する可能性があります。

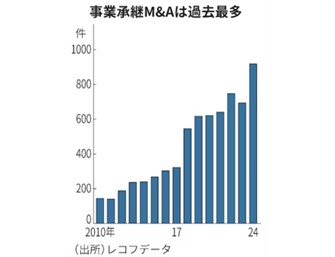

このような状況の中で、右の図にもあるように事業承継M&Aは2010年以降で最多の状況となっています。

日本経済新聞 2025年1月15日朝刊の記事からの抜粋です。

③物価の変動について(デフレ時代からの変化)

物価の変動については、いくつかの要素を複合的に見ていくことが必要と考えられます。

③-1【国内:人件費上昇】

先にも述べたとおり、構造的人手不足により人件費の上昇は避けては通れないものと考えられます。最低でも年平均成長率でみても5%以上(毎年5%以上の賃上げが継続する)。

③-2【米中デカップリングの影響:中国からのデフレの輸出効果の減少】

これまで中国からの安価な製品輸入により抑制されていた物価が上昇し、日本国内の物価の上昇圧力が強まると想定されます。一部、日本への国内回帰も期待できる部分もあります。

③-3【米中デカップリングの影響:コモディティ価格の低下】

中国の経済活動の低下によって原油などコモディティ価格の落ち着きがみられるようになる可能性があります。全てが一律で値上がりをしていくというよりは、中国の経済活動が停滞することの影響から、鉄鋼材や原油などの需要が世界的に落ち着いてくるものと考えられます。産業的に中国による産業上の大きな需要により支えられてきた商品の価格は落ち着きを見せてくるのではないかと考えられます。

③-4【日銀の金融政策:インフレ圧力の低下要因】

日本銀行は今後、金融緩和の正常化を進めていく予定であり、その舵取りによって様々なシナリオが考えられる。金利上昇や、日米金利差の縮小による円高への方向転換によってインフレ圧力が低下することも考えられるが、賃金の上昇を伴う健全な経済回復の循環に乗るかどうかによって、その政策も変動的である。

物価の変動・インフレ度合いこそ、まさに程度感とタイミングが重要なのですがここでは、その程度感やタイミングについての詳細分析は特に触れません。

ただ、構造的には米中デカップリングによる中国からのデフレ輸出効果の減少と、国内の賃上げによる経済の循環の改善から、インフレ傾向がある程度進んでいくと考えられます。一方で、それが伸び悩むとすると、日本全体の景気動向の不調(この場合にはスタグフレーションの可能性もある)、中国の経済・投資活動低下によるコモディティ(鉄鋼・鉄鉱石、銅、石油など)の価格低下や、それに伴う日銀の金融政策のかじ取りとのバランスなどが考えられます。これらを詳細に確実に当てることは難しいと考えられます。ただ、いずれにしても、インフレになることを前提とした経営への備えは必要であると考えられます。我々はあまりにもデフレが当たり前の環境における経営が習慣づけられすぎていると感じるからです。

具体的には、インフレは貨幣価値の下落として表れるため、手元流動性比率など短期的な安全性が十分に確保できる現預金水準は必要ですが、過剰な現預金をため込みすぎることが企業価値の棄損につながりかねないということです。投資判断ができず、資金をため込めばデフレ時代は結果としてそれが企業価値の向上につながったかもしれませんが、インフレ時代においてはそうはなりません。

時間の経過とともに設備投資や事業投資などの対象価格が上昇する可能性があるため、必要な投資を見極め、投資すべきタイミングを逃さずに投資することが必要となるでしょう。

また、経営上において人件費をはじめとして諸々の費用の上昇も想定されますが、商品サービスの値段(QPSで言うところのP)の上昇による付加価値を創出しなければ、自社の売上についてインフレ時代の恩恵を受けることはできません。

お客様は厳しいため、付加価値が上がらなければ生活必需品でない限り選んでいただきづらいことも事実です。インフレ時代に当たり前の値上げではなく、付加価値を付けたリーズナブルな値上げができるか、マーケティングとイノベーションが引き続き問われることになります。また、付加価値の向上による値上げに及び腰にならないスタンスも求められるでしょう。

④AI・ロボットなどテクノロジーの進化(第四次産業革命)

AIとデジタル技術による産業・社会の変革は「第4次産業革命」と呼ばれています。第1次が蒸気機関による機械化、第2次が電力による大量生産、第3次がコンピュータによる自動化であったのに対し、第4次産業革命ではAI、IoT、ビッグデータ、ロボット技術などが融合することで、これまでにない革新的な変化をもたらすと考えられています。

この技術革新は、製造業のスマート化だけでなく、サービス業を含めたあらゆる産業に波及し、生産性向上や新たなビジネスモデルの創出につながることが期待されています。

このAI・ロボットなどの進化は、中小中堅企業に具体的にどのような影響を与えるのでしょうか。

2つの方向性から考えてみます。

④-1【人手不足の解消】

AI・ロボットを活用することにより、生産性の改善に役立てることができます。このことによって、①の人口構造による課題で出てきた人手不足の解消がある程度進むことが想定されます。

AIによって失われる職業といったことが多く特集されていますが、経営という立場で言えば将来の人手不足をどのように補えるかという切実な課題に貢献することができる重要な手段となることでしょう。

④-2【商品サービスの選ばれ方の変化(競合や代替品として)】

AI・ロボットなどを活用した商品サービスが多くの業界の商品サービスのあり方を変えています。自社の生産性の改善に活用するとともに、自社の商品サービスの競争相手や代替品として、AIやロボットの存在を意識することが求められる状況です。

⑤日本の国際的な位置づけの変化 株式市場の国際的地位の正常化

ポジティブに捉えれば、日本市場の国際的地位の正常化となるのではと考えられます。中国の経済悪化や米国とのデカップリングなどの地政学的な変化の中で、日本の位置づけが相対的に上がっていくということです。

これは、日本においては上場企業の更なる業績の向上として表出する可能性があり、日本においても今以上に大企業とその他の二極化が進む可能性があります。相対的な採用競争力の強化などによって中小企業にとっては、より国内での採用競争が厳しくなると認識しておいた方がよいかもしれません。

私は国内を市場とした中小企業の営みから生まれる冨がトータルとしては大きく発展していくことがなかなか考えづらい状況になるため、少しでも余剰資金を資本市場に投下することを考えることが必要になる時代を迎えるのではないかと考えています。

今更ということかもしれませんが、資本主義においての資本家としての位置づけを志向した動きを意識するということです。

国内の中小中堅企業の仕事をすることと、グローバルな大企業の仕事をすることでは、貢献できる付加価値にそもそもの大きな差が生まれる傾向があることは避けがたい事実でもあります。もちろん、国内の中小中堅企業が生み出す付加価値が底上がることが日本を豊かにすることは間違いないことですが、そのことと国内の中小中堅企業の給与所得だけを収入源として生きることを個人の人生として選択することは別です。

一方で、働きがい、自身の貢献実感という観点からみると、グローバルな大企業では相当なハードルがあります。働きがいをもって大いなる貢献をするためには相当な狭き門を潜り抜ける必要があり、活躍できる人材は一握りです。ほとんどの人材が、少なくとも若い時は一級の活躍ができることなく埋もれてしまっている状態が多い傾向にあります。

大企業では、働きがいを発揮することは基本難しく(はっきり言って、自分がいようがいまいが会社の大勢に影響はほとんどない=コーポレート・ガバナンスがとてもしっかりしているが故であるが)、しかしそこから生み出される付加価値・冨はとても大きい。中小中堅企業については、特に下記で記載するような「従業員QPS」を意識した会社であれば、働きがいの観点においては本人の努力次第ではありますが、能動的な活躍によって直接的動機(働きがい、仕事による貢献の意義、自身の可能性へのつながり)が高められやすい環境にあると言えるでしょう。

ある程度の賃上げを中小中堅企業も行いつつも、その上で大企業から生まれる冨を中小中堅企業に働く人たちにも還元させるためには、中小中堅企業に働く人たちにも大企業の株主として、その冨を享受できる立場に立つ=資本家となることが一つの手段と言えるではないでしょうか。

いずれにしても、今後経営陣になることが見込まれる人材をはじめとして、従業員にはインフレ時代を見据えて、そして経営力を高めるためにも最低限の投資に関する考え方を身につけていく教育をすることも必要ではないでしょうか。

現預金を持つだけでは、会社も人生もインフレ時代には大きく飛躍することはできません。

経営の一つの側面としては、事業の目的に資するためのビジョンの実現のために、具体的な人材、設備、システム等への投資、M&Aなどの事業投資も含めて効果的な投資(投資=カネを人やモノに転換する営み)を行い、その投資に見合うパフォーマンスを出すことと言えます。経営的な視点を持つことがない段階では、ROAやROEといった経営にとって本質的に大切な指標について自分事としての実感が湧くことはないでしょう。しかし、人手不足、インフレ傾向の時代を迎えるにあたり、今後の経営において死活的に重要になる視点です。

この一連の事業のダイナミズムを、個別株式の投資などをきっかけにして自分事の実践を通して学ぶという取り組みも効果的ではないかと思われます。

■外部環境の構造的変化を踏まえて考えたいこと

これまで5つの外部環境の構造的な変化について述べてきました。その中で既に触れた内容もありますが、中小中堅企業の経営として向き合うべきことについて、下記に5つの事を述べてみたいと思います。

①インフレ時代を意識した経営の方向性を考え、具体化する

今までの日本は、異次元緩和などの金融政策をもってもデフレが継続していました。しかし、人手不足からくる賃上げや、世界的なインフレの圧力によってインフレの芽が見えてきました。実際に程度感やタイミングは見定める必要がありますが、インフレ時代の経営について考えてみたいと思います。

インフレ時代は時間の経過とともにお金の価値が目減りします。意思決定を先延ばしにすると投資対象の値段が上がることになります。逆に、借入債務の負担は貨幣価値の下落とともに下がることになります。

こういったインフレ時代を見据えて経営においては、以下のような取り組みが検討できます。

①-1【財務戦略の再構築】

借入金の活用と運転資金の効率的な管理による財務体質の強化。短期的安全性を確保するために必要なキャッシュは必須だが、過剰に資金を持ちすぎるよりも効果的な事業投資に活用する。数値計画を立てる際は、売上の単価上昇率、インフレによる原価上昇率、賃上げ率については将来にわたって必ず反映させておく。(現状のままのスライドは実質不可能)

①-2【投資判断のスピード向上】

設備投資やM&A等の重要な投資判断のスピード向上。資金調達は借入金を活用。適切な投資であれば投資対象の価値は上がり、借入金の債務負担は相対的に減少する。タイミングが遅れると価格上昇により投資のチャンスを逸する可能性がある。人手不足によって、設備やAI・システムなど人以外の資産が稼働することによる付加価値創出余地を増やす必要があるため、尚更投資判断が重要になる。

①-3【値上げを基本とした価格戦略】

付加価値に基づく適切な価格設定と、定期的な価格改定メカニズムの構築。向上した付加価値を値上げにつなげることについてためらいを持たないスタンスを基本とする必要がある。特に中小中堅企業においては付加価値を高めて売価に転嫁していかなければ賃上げや採用競争力の維持・向上の実現は遠のいてしまう。

②事業承継を幅広く捉える(方法と範囲)

事業承継を、主として親族内による経営者の交代、それに伴う経営体制の変更と財産の承継という捉え方から視野を広げることが必要です。

日本の中小中堅企業が良い経営をすることが日本の未来にとって必要なことですが、そのためには「経営者資源の拡充」に手段を選ばないスタンスが必要ではないでしょうか。また、経営者や経営陣だけでなく、経営の承継のためには組織全体の体制が継続していく必要があります。承継の範囲についてもこの構造的な人手不足の時代に捉えなおす必要があるでしょう。

また、承継の範囲を組織全体と捉えた場合に、この人手不足の時代において今の組織規模を必ずしも維持・向上させることを必須と捉えない発想も必要です。人以外が活動することによって商品サービスを生み出す度合いを増やすこと、これがこれからの事業投資の考え方です。

②-1【方法の拡張】

親族内承継だけではなく、内部昇格、外部承継(M&Aや外部採用経営者候補人材)も視野に入れる。後継者不足の状況を受けて、親族内承継が事業承継における一番の選択肢ではなくなってきている。社内で人材を育てて経営者にする(内部昇格)ことを視野に入れたマネジメントチーム育成や、M&Aによる外部承継なども選択肢から除外せずに経営の継続について考える。

②-2【範囲の拡張】

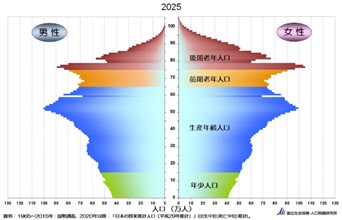

経営者だけではなく、組織体制そのものの範囲で考える。まずは5年後10年後の組織図を具体的に書いてみる。そのことにより、経営者だけでなくマネジメントチームだけでなく、組織全体としての承継を考えていく必要があることが明確になると考えます。以下のような人口ピラミッドを会社で作成することをお勧めする。その5年、10年先を見た時に、人口ピラミッドにおける少子化が経営における新卒採用や中途採用に該当することがご理解いただけると思います。もちろん、人材採用だけではなく、AI・ロボットなどを活用した労働代替を生かした取り組みも事業承継の取り組みの一環としても捉える必要がある。

③マーケティングのQPSと共に、採用QPSを考え実践する

この人手不足の時代には、「今もこれからも社員に選ばれる会社でなければ生き残れない」、といっても過言ではありません。どれだけAI・ロボットなどが進化しても、必ず人は必要です。お客様は当たり前ですが大切です。しかし、社員もお客様と同等に大切であり、特にこれからの時代には現在の社員、未来の社員から選ばれることが難しく、そして必須の時代になります。

インフレ時代に付加価値を高めるとともにしっかりと値上げを実現するためにも、マーケティングのQPSに関する感度を高める必要があります。また、それと同時に人材採用においても採用候補者にとっての会社を選ぶQPS、採用QPSとしての捉え方をする必要があります。

採用QPSとは、

Q(商品・クオリティ)・・・仕事内容(働きがい、意義、将来の可能性など)

P(価格)・・・給与・賞与や休暇などの待遇面

S(その他)・・・社風や労働環境など

です。自社が候補者に選ばれるためには人材採用においてもQPSの考え方を取り入れていただくと、解像度が上がります。また、具体的に何に取り組んでいけば社員や未来の社員に選ばれる会社になるのか、という具体策が見えてきます。

昨今タイミーという時短ワークの会社が存在感を増していますが、タイミーとしてはタイミーで働いた人の引き抜きなども許容しているということです。採用QPSにおける、Q(仕事内容(働きがいなど))やS(社風や労働環境など)は、実際にその場で働いてみなければわからないことがあります。働く人は、企業の採用QPSを見定める機会として、そして企業側は、働く人の資質を面談だけでなく実際の短い時間の働きを見て、マッチングする機会も担っているようです。インターン制度の短縮版と言えるのかもしれません。このように採用QPSを意識するとともに、それらをどのように働く人に伝えるか、未来の社員をどう見抜くのか、といったことにも変化が必要な時代になってきています。

④M&Aを積極的に意識する

経営者資源が枯渇する中で、事業承継の手段の一つとしてのM&Aも活発になってきています。事業承継型のM&Aの件数も上昇してきています。今後、老年人口の割合が増加しているため人口の減少以上の市場の減少していくことが想定されます。しかし、前述の後継者不足なども含めて業種によって会社の統廃合が進んでいくことが見えています。そのため、会社1社あたりの市場規模としては必ずしも減少するわけではありません。

外部承継としてのM&Aを積極的に意識するとともに、継続して事業を推進していく会社としてはM&Aを積極的に活用して事業推進をしていくことも必要になることとなります。M&Aをしまくる、ということではなくM&Aの検討をタブー視しない経営のスタンスを持つ、ということです。

⑤投資家マインドを持つ人材育成・マネジメント育成を行う

人材育成において、特にマネジメントチームの育成においても投資家マインドを育てる必要があると考えます。インフレ時代に入りつつある状況の中で、デフレ時代のように会社も個人としての社員も現金だけを資産として保有することがベストとは考えづらい世の中になってきます。

実際に資産運用をする・しないに関わらず、今後人だけでなく事業資産も含めて価値を生み出す経営環境になることも含めて、事業投資判断をする視点をもつためにも、M&Aも含めた投資を活用して経営を推進していくためのリテラシーを高めるためにも、投資家マインドを人材育成の一つの柱として捉えることが有効ではないかと考えます。

具体的には、損益計算書だけではなく貸借対照表も含めて事業を捉えて、ROA(総資産利益率)、ROE(自己資本利益率)などを資産効率・投資効率を考えた判断軸を持った人材の育成を、新型NISAをきっかけとした自分自身のライフプランニングからでもよいので当事者意識をもって検討していただくことも投資家マインドを経営に活かす上でも有効ではないかと考えます。

投資家マインドを持つ事は、俯瞰して経営を捉えて会社を客観視する視線を身に付けられます。特に個別の株式を具体的に検討する投資家の目線を持つことは、経営において上場会社としての基準を持ってみることにつながります。自社の経営を上場会社の基準で見たらどうなのか。そのような基準を持ちつつ、中小中堅の未上場企業の強みの間のバランスをとることができる、自分事として経営を担うことができる経営人材の育成のきっかけとすることができるのではないでしょうか。特に、事業承継の手段を広くとらえた場合には、コーポレートガバナンス(健全な事業継続)の視点を会社に取り入れて水準を高めることが必要になるでしょう。

長くなってしまいましたが、最後までお付き合いいただいありがとうございました。

今後も継続して向き合っていただき外部環境の変化へのアンテナを立て、それを踏まえた良い経営を推進されることを祈願しております。

新宅 剛