(弊社所属のコンサルタントによる長編コラム「KC文集2026」掲載記事)

■はじめに

2025年12月の金融政策決定会合で日銀は利上げを決定し、政策金利の上限を0.75%まで引き上げました。また同月に長期金利(新発10年物国債)は2%を突破するなど、ニュースや新聞で金利に関するトピックが頻繁に取りあげられています。日本ではバブル崩壊後30年近くにわたり、政策金利はゼロ近傍で推移してきました。また長期金利も、一時期はいわゆるイールドカーブコントロール(YCC)により、ゼロ近傍の低い水準に抑制されていました。しかしそれらは終焉を迎え、ついに「金利ある世界」が復活しつつある状況になっています。

本項では、金利とは何か、また金利が与える影響や、今後の見通し等について解説します。企業活動や日常生活においては、銀行の預金金利や貸出金利が身近だと思いますが、金利は世の中の景気やインフレ、為替、国債などとも密接に関係しています。それらのつながりが分かれば、金利を通して、外部環境としての経済の全体像を理解することにもつながるはずです。本項を通じて、金利の基本を理解するとともに、今後の経済の動向を読み解く上での一助となれば幸いです。(なお、昨年の当社文集に掲載した「マクロ経済の基本解説」と一部内容が重なる部分がありますが、当該部分についても数字など最新情報を反映しアップデートしています。)

■金利の概要

・金利とは何か

突然ですが、今1万円をもらえるか、1年後に1万円をもらえるか、選べるとしたらどちらを選びますか?少し考えてみていただければと思います。

この質問は、言い換えれば「今の1万円と1年後の1万円は、同じ価値を持つと思うか」と表現することも出来るでしょう。全く同じ価値だと思えば、今貰っても1年後に貰ってもどちらでも良い、と思うかもしれません。しかし実際は、1年の間には良い方も悪い方も含め、様々なリスクが存在します。例えば、今受け取った1万円を使ってどこかの株式や債券に投資すれば、1年後には何%かのリターンを得られるかもしれません。またインフレが進むと予想されれば、例えば年率5%のインフレ率であれば、同じ1万円でも価値は5%分目減りします。さらに言えば、1年の間に、1万円をくれるはずの相手の懐具合が苦しくなり、1年経っても実際には受け取れないかもしれません。

つまり、時間が経つということは、それだけ価値の変動リスクがあるということです。そのため、先述の例で考えれば、今すぐもらえる1万円に比べ、一般的に期間が長ければ長いほどリスクは高まりますから、額面上は同じ1万円をもらえるとしても、実質的な価値は低くなっていくことになります。言い換えれば、今の1万円と同じ価値にするためには、例えば1年後には1万500円でなければ釣り合わないといえます。この500円が金利であり、金利とはすなわち「時間の価値」ということができるのです。

話は逸れますが、買い物の際などに、ポイントを利用されている方は多くいらっしゃると思います。支払時に「ポイントを貯めますか、使いますか」と確認されると思いますが、先ほどの時間価値の考え方に基づけば、貯めずにその場で全て使う、というのが最適な行動になることが分かると思います。楽天ポイント等のようにポイント自体に利子がつくケースもありますが、多くのポイントは利子が付かないことが殆どではないかと思います。時間によるリスクを考えると、お店が閉店して使えなくなってしまう可能性や、インフレによる価値の目減り、自分がポイントを貯めていること自体を忘れて失効する可能性もあります。そうしたリスクに見合う利子がつかないのであれば、ポイントはその場ですぐに使ってしまうのが最適な行動といえるでしょう。

・短期金利と政策金利

一言で「金利」といっても、新聞やニュースでは短期金利や長期金利、政策金利といった、様々な金利が登場します。それぞれどのような金利なのでしょうか。

まず短期金利とは、期間1年以内のお金の貸し借りに使われる金利のことです。短期金利は主に市場の資金の需給バランスによって決まるため、多くの人がお金を必要とすれば、資金を融通しあう際の短期金利は上昇し、逆に需給が緩めば低下します。

日本における代表的な短期金利として、銀行間のお金の貸し借りに適用される金利の1つである「無担保コール翌日物金利」が挙げられます。無担保コール翌日物は、日銀が日々一定水準に誘導するいわゆる「政策金利」とよばれるものです。銀行は資金不足になった場合、銀行間で資金を融通する「コール市場」と呼ばれる市場で資金を調達しますが、先述のように資金を供給してくれる銀行が少なく借りる銀行が多ければ、コール金利は上昇することになります。日銀は日々、市中銀行との間で国債の売買を通じて資金供給量を調整し(公開市場操作とよばれます)、コール市場での資金需給を間接的に調整することで、無担保コール翌日物金利をコントロールしています。なお、政策金利のこれまでの推移については後の章で説明します。

金融機関が信用度の高い企業に対し、1年未満の短期融資を行う際に適用される最優遇金利「短期プライムレート」は、この政策金利をベースに、各銀行により設定されます。例えば三菱UFJ銀行やみずほ銀行は、2025年12月の日銀による利上げ決定を受け、2026年2月より短期プライムレートを1.875%から2.125%に引き上げる方針と発表しました。無担保コール翌日物金利が上がるということは、銀行から見て資金の調達コストが上がることになりますから、その分が貸出金利にも反映されているのです。

・長期金利

一方長期金利とは、貸し借りの期間が1年超の取引に適用される金利のことで、代表的な指標として10年物国債の金利が挙げられます。国債には、満期までの期間により、短いもので半年から長いもので40年のものがありますが、一般的に「長期金利」といえば、取引量が多い10年物国債の金利を指します。

長期金利は先述の政策金利とは異なり、日銀がコントロールせず市場の自由な取引で決まる金利です。需給バランスだけではなく、市場が期待する短期金利の水準や国の経済成長率、期待インフレ率、国や中央銀行への将来にわたる信頼度など、様々な要素が影響します。以下、2022年に英国で起こった「トラス・ショック」を例としてみてみましょう。

2022年9月、ジョンソン前首相の辞任を受け英国首相に就任したリズ・トラスは、景気刺激を狙い大胆な減税策を打ち出しました。「ミニ・バジェット」と称し、所得税基本税率引き下げの前倒し、高額所得者向け減税、法人税率引き上げ凍結など、総額約450億ポンド規模(当時のレートで約7兆円)の減税策を提示したのです。財源は国債発行に依存する「財源なき減税」であり、市場は英国財政の信認低下を強く懸念しました。

トラス政権による発表直後から英国国債利回りは急騰し、9月初旬に3%前後だった10年国債利回りは、発表後の9月末には4.5%程度と14年ぶりの高水準にまで急上昇(国債価格は下落)しました。金利急騰は市場の金融システム不安につながり、英中銀が緊急の国債買い入れを実施し市場安定化を図る事態にまで発展したのです。また債券に加えて、通貨ポンドや株価も下落する「トリプル安」が進行しました。

その結果、10月初旬には高額所得者向け減税撤回を余儀なくされ、財務相も更迭、政権支持率は急落しました。10月20日、トラス首相は辞任を表明し、在任わずか49日の英国史上最短命政権となったのです。

トラス・ショックの例では、英国に対する市場の信認低下、言い換えれば「それだけ大量の国債を発行して、果たしてちゃんと償還してくれるのか?」という疑念が、金利急騰の主な要因になったといえるでしょう。トラス政権の発表により将来のリスク予想が高まったことが、金利上昇という形で表われたことになります。なお、国債価格と金利は裏表の関係にありますが、それは後の章で解説します。

・中立金利とは何か

本章の最後に、最近注目を集める「中立金利」について説明します。2025年12月24日付の日経電子版の記事では、日銀の10月の金融政策決定会合に関し、「…10月会合の議事要旨からは、日銀内で(中略)中立金利の議論が再び活発になりつつある様子も浮かんだ。複数の委員は『中立金利が現在の政策金利より高い位置にある』ことを踏まえ、利上げで金融緩和の度合いを縮小することが『長い目でみて安定した経済・物価の実現につながる』と主張した。」とあります。記事にある中立金利とは、いったい何なのでしょうか。

中立金利とは、一言でいえば「景気を過熱も冷やしもしない中立的な金利水準」のことです。人間の体温に例えれば「平熱」といったところでしょうか。日銀は政策金利の上げ下げを判断する際、この中立金利を意識することになります。すなわち、もし政策金利が中立金利を下回っていれば、景気を過熱させることになるため、中立金利に向かって政策金利を引き上げる方向で検討することになります。逆に政策金利が中立金利を上回っているなら、中立金利に向かって引き下げる方向になります。

先述の日経の記事には「中立金利が現在の政策金利より高い位置にある」との日銀審議委員の認識が載っています。これはつまり、日銀内では複数の委員が「中立金利>政策金利」という状況認識であり、現状よりさらに政策金利の引き上げが必要だと考えている、ということになります。

それでは、日本の「中立金利」は何%なのでしょうか。本項を執筆している2026年1月時点で、日銀は日本の中立金利について1.0%~2.5%と幅を持たせた表現をしています。なぜ幅を持たせているかというと、「景気を過熱も冷やしもしない」金利水準がどれくらいなのか推計が難しく、専門家の間でも意見にばらつきがあるからです。(少し専門的になりますが、中立金利を分解すると①予想インフレ率+②自然利子率に分解されます。①の予想インフレ率は2.0%、②の自然利子率の推計が-1.0%~+0.5%のレンジであることから、中立金利は1.0%~2.5%となっています)

このように幅を持つ中立金利ですが、2026年1月時点の政策金利0.75%は、まだ中立金利の下限1.0%に達していないことになります。そのため、最低でも1.0%までの利上げはほぼ確実とみられます。さらに、25年12月の金融政策決定会合の議事には、「これまでの利上げに伴う経済・物価への影響はほとんどなく、 中立的な金利水準まで、まだかなりの距離があると言える」との意見があります。「かなりの距離」という表現からは、中立金利は下限の1.0%よりも相当程度高い水準にある、と認識していることがうかがえます。それはすなわち、政策金利も1.0%を超え、相当程度まで引き上げる可能性があるということです。いずれにしても、今後の政策金利の到達点を占うにあたり、日銀の意識する「中立金利」について留意しておく必要があります。

■金利が与える影響

ここまで金利の基本に解説してきましたが、本章では金利が与える影響について、景気と物価、為替、債券という3つの観点から見ていきたいと思います。

・景気と物価

金利が上がると皆さんは嬉しいでしょうか。悲しいでしょうか。銀行に預金がある人は、金利が沢山つくと嬉しいですね。逆に、これからローンを組もうと思っている人や、変動金利のローンを組んでいる人はあまり嬉しくないはずです。つまり、金利が上がれば、銀行にお金を預けたいと思う人が増える一方、お金を借りたいという人は減る傾向が強まります。また、企業も金利が上昇すれば借入がしづらくなり、投資等に回すお金が減ることになります。その結果、個人や企業による支出が縮小するため、景気は抑制され、物価上昇も抑えられるというわけです。この仕組みを使って、景気が過熱気味のときには、中央銀行は金利を上げて景気や物価上昇を抑制します。

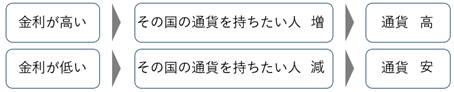

金利が下がると上記と逆の動きとなり、預金をする人は減り、借入をする人や企業が増えるため、消費や投資が活発化し、物価上昇を促進することになります。そのため景気が悪いときは、中央銀行は金利を下げて景気を刺激するのです。これまでの説明を整理すると<図1>のようになります。

<図1>

ここで、特に物価と金利の関係に注目したいと思います。突然ですが、日本の中央銀行である日本銀行の使命(目的)は何かご存じでしょうか。日銀のホームページには、「物価の安定」を図ることと、「金融システムの安定」に貢献すること、と記載されています。日銀の使命として最初に挙げられているのは「物価の安定」なのです。日銀は、物価(消費者物価)の前年比上昇率の目標を2%と定めています。

仮に世の中のインフレ率が3%として、例えば預金金利が1%だった場合、銀行に預けているお金の価値は、差し引き2%ずつ目減りしていってしまうことになります。そこで人々は、「銀行に預けるよりも投資したりモノ・サービスに使ってしまうほうが良い」と判断し、結果としてさらにインフレが加速しかねないことになります。「物価の安定」を使命とする日銀としては、インフレを抑制するためには、金利をインフレ率と同等以上の水準まで引き上げていくことが必要となるのです。

このインフレ率と金利との差を「実質金利」とよびます。先ほどの例では、実質金利はマイナス2%ということになります。つまり、名目上は1%の金利がついているが、物価との対比で考えた実質の金利はマイナス2%ということになるわけです。

日本はインフレ率が2~3%台なのに対し、2026年1月現在、定期預金金利は高いところで1%強、多くの大手銀行が0.2~0.5%程度となっているため、実質金利はマイナス状態といえます。また、インフレ率が日銀のターゲットである2%を継続的に上回るのであれば、その観点からも金利を上げ、インフレ率を目標の2%まで落ち着かせるのが政策として整合的と言えます。12月の日銀金融政策決定会合では、委員の一人が「日本の実質金利は世界最低水準」と発言したと報じられており(2025年12月30日付日経新聞朝刊より) 、この発言からも、日銀が今後利上げを継続する姿勢が見て取れます。ただし、急激な利上げは景気を一気に冷やしてしまい、不況を引き起こす可能性があります。日銀はインフレ率と景気とのバランスを睨みながら、慎重に利上げの検討を進めているのです。

・為替

つぎに、金利が為替に与える影響をみていきましょう。もし今、AとBという2つの通貨があり、A国通貨は金利が1%、B国通貨は金利が5%つくとすれば、どちらの通貨がほしい(預金したい)でしょうか。ただし、A国、B国ともに、国力など金利以外の諸条件は同じとします。

おそらく、皆さんB国通貨を選ぶのではないでしょうか。ここで言いたいのは、一般的に金利が高ければ、その国の通貨の魅力は高まるということです。たとえば円とドルを比較して、ドルの金利の方が高ければ、皆ドルを持ちたいと思いますね。結果ドルの需要が高まるため、ドル高円安になっていく、というわけです。以上の説明を整理すると<図2>のようになります。2026年1月現在、日本の政策金利が0.75%なのに対し、アメリカは3.50~3.75%と依然大きな差があります。近年の円安ドル高は、主にこの日米金利差が要因と考えられます。

<図2>

ただし、金利だけをみてその国の通貨の価値が判断されるわけではない、ということにも留意が必要です。例えばトルコは、2025年12月時点の政策金利は38%であり、トルコリラの預金にも20%や30%といった相応の金利が付くはずです。高い利回りは魅力的ですが、一方で気を付けなければならないのは、トルコのインフレ率が足元でも30%を超えているということです。ここ数年の50%を超える水準と比べればやや落ち着きつつありますが、それでも30%のインフレ率が続けば、毎年3割ずつお金の価値が目減りすることになりますから、金利が高くても価値が相殺されててしまうわけです。

また為替に影響する要因として、上述のような金利差もあれば、短期的には投機要因や政府による為替介入、中長期的にはその国の経済や技術、政治、軍事等を含めた国力なども考えられます。

・債券

一般的に「金利と債券はコインの表裏の関係」と言われますが、それはどういう意味なのでしょうか。本章の最後に、金利と債券の関係について解説します。

債券とは国や地方自治体、企業等の発行体が投資家からお金を借りるために発行する有価証券です。投資家は、債券の購入により発行体にお金を貸し、発行体はその見返りとして利子を支払い、満期になると元本の返済を行います。いま、発行価格が100円で、1年後に2%の利息と共に償還される社債Aが発行されたとします。1年後には102円が貰えることになりますね。そのすぐ後に世の中の金利が上がり、同じ会社から3%の利率で償還される社債Bが発行されたらどうなるでしょうか。同じ100円で、今度は1年後に103円が貰えますから、社債Aよりも社債Bの魅力が高まります。

そうなると、今社債Aを保有していて、他の人に売却したい人がいた場合、100円で売ろうとしても売れなくなってしまいます。なぜなら、より魅力的な社債Bがある限り、誰も社債Aを100円では買ってくれないからです。このケースでは、既に持っている社債Aを99円で売れば、1年後に102円で償還されても見た目上の利回りは3%となりますから、他の人が購入してくれることになります。

簡単な例で説明しましたが、以上のように、金利が上がると、既に市場に出回っている債券の価格の下落が同時に発生する、ということになります。そのため、「金利と債券はコインの裏表」と呼ばれるのですね。反対に金利が下がれば、逆のメカニズムが働きますので、債券価格は上がるということになります。

金利が上がれば価格が下がるのは、社債だけではありません。国債も債券の一つですから、金利が上がれば国債価格も下がります。「トラス・ショック」の事例でも出てきましたが、金利が急騰するということは、すなわち国債価格が急落するということでもあります。それにより、大きな打撃を受けるのは誰でしょうか。国債を大量に保有しているプレーヤー、すなわち銀行をはじめとした金融機関です。彼らが持つ国債は基本的には時価評価となるため、金利が急騰すれば保有する国債の評価額が急落し、貸借対照表を毀損してしまうのです。

特に銀行は、経営の安全性を確保するため、BIS規制とよばれる自己資本比率や流動比率に関する基準をクリアする必要がありますが、国債の評価額が下落すれば、BIS規制のクリアにも影響が出かねません。最悪の場合、銀行自身が自行の安全性を確保するため、貸し渋りや貸し剥がしに走る可能性もあります。目下の金利上昇局面は、銀行の収益性向上に資するという観点から、株高になるなど市場では良い方向に評価されています。しかし、金利がさらに急騰するような事態になれば、前述のようなリスクもあることを留意しておくべきでしょう。

■日米の金融政策と日本の金利動向

ここまで、金利の基本や金利が与える諸影響について解説してきました。本章では、日米の金利がどのように推移してきたのか、また日本の金利は今後どのように動いていくと考えられるのか、実例を追ってみてゆきたいと思います。

・日本の金融政策

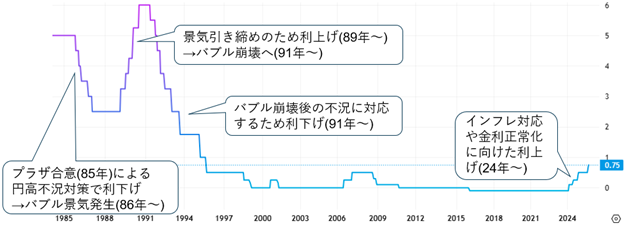

まず、日本の政策金利がこれまでどのように推移してきたのか、少し長い年月で見てみましょう。<図3>は1980年代からの日本の政策金利の推移です。当初5%あった政策金利(当時は公定歩合)は、プラザ合意(1985年)による円高不況に対応するため、1987年初頭までの1年強の間に2.5%まで引き下げられました。その結果生じたのがバブル景気です。土地価格や株価が高騰し、過熱状態となった景気を冷ますため、日銀は1989年半ばから90年半ばにかけ約1年の間に、一気に6%まで金利を引き上げました。バブル経済が崩壊し景気後退が始まると、日銀は段階的に金利を引き下げ、90年代末には0%となり、その後政策金利はほとんどの期間がゼロ近傍で推移することとなります。90年代以降、停滞が続く経済を刺激するため、超低金利政策を続けてきたことが分かると思います。

<図3>日本の政策金利の推移 グラフの出典:Trading View

しかし2022年頃より、円安による輸入物価の上昇や、ロシアによるウクライナ侵攻に端を発したエネルギー価格高騰等により、消費者物価が上昇し始めます。2023年前半には前年比4%を超える水準に達し、その後も殆どの期間においてインフレ率は2%~3%台で推移しています。「金利の概要」の章でもお話しした通り、日銀が目標とする2%を超える高いインフレ率を落ち着かせるためには、金利の引き上げが必要となります。そのため日銀は2024年から段階的に利上げを行い、2026年1月現在の政策金利の上限は0.75%と、1995年以来30年ぶりの水準となっています。

・アメリカの金融政策

今度はアメリカの状況をみてみましょう。アメリカでは「フェデラルファンド金利(FF金利)」とよばれる政策金利が連邦準備制度理事会(FRB)によってコントロールされており、日本の無担保コール翌日物に相当します。アメリカの状況は、ここ5年ほどに絞って見てみたいと思います。

<図4>米インフレ率推移 グラフ:Trading View

<図5>米政策金利推移 グラフ:Trading View

<図4>はアメリカのインフレ率の推移を表しています。コロナ禍で一時消費が落ち込んだ後、2021年頃から急激に上がり始め、一時9%を超える水準まで上昇しました。それまで抑制されていた消費の再開や、ロシアによるウクライナ侵攻を背景としたエネルギー価格の高騰、当時の中国のゼロコロナ政策による物流停滞などが背景にあります。<図5>は政策金利の推移ですが、2020年のコロナ発生後に景気下支えのため上限0.25%まで引き下げた後、インフレ率の上昇にやや遅れ、2022年頃から1年ほどの間で上限5.5%まで急速に引き上げているのが分かります。2024年以降、インフレの落ち着きもあり利下げが行われ、2026年1月現在の政策金利は3.50%~3.75%となっています。

・日本の金利のこれから

先述のように、日本は長年の低金利政策からようやく脱しつつある状況ですが、今後はどうなっていくのでしょうか。「金利の概要」の章で言及した通り、日銀は「中立金利」すなわち景気を過熱も冷ましもしない金利水準を強く意識しており、日銀が中立金利の下限とする1.0%までは最低でも引き上げると考えられます。1.0%を超えどこまで利上げが続くのかは、今後の景気の状況にも左右されるため、予測は容易ではありません。しかし、実質金利がマイナス、つまり金利がインフレ率を下回る現状は、1,100兆円超といわれる日本国民の現預金が目減りしていくことと同義ですから、健全な状況とは言えないでしょう。また日銀としては、本格的に景気が悪化した際、金利を下げて景気を刺激できる余地がもっと欲しい、という思いもあるはずです。1.0%の水準では心許なく、1.5%あるいはそれ以上の水準を考えている可能性もあります。

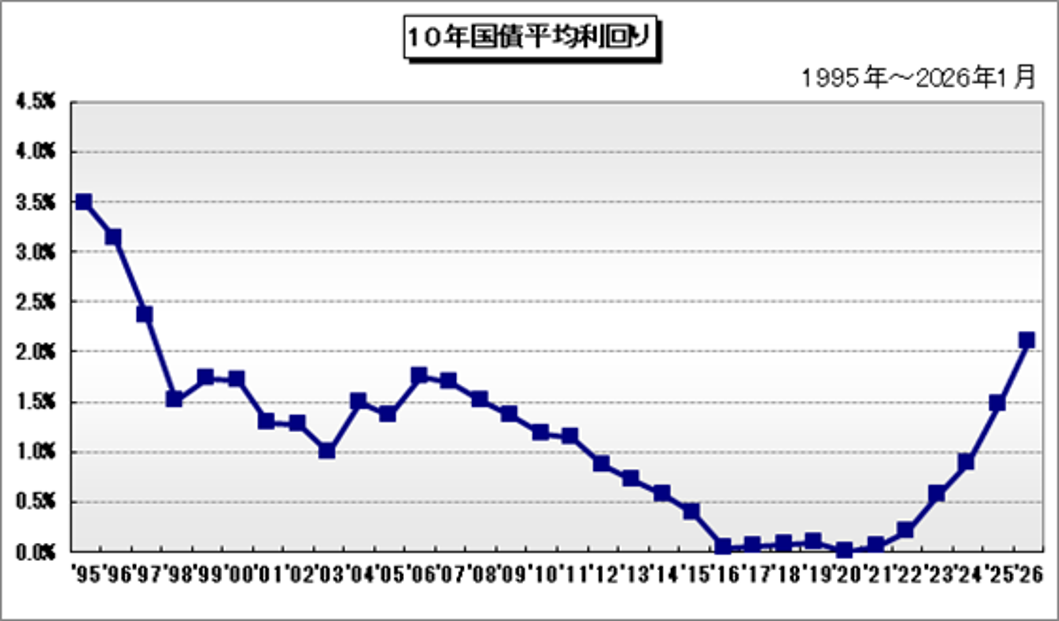

さらに注意しなければならないのは、長期金利の動向です。日銀は2016年から、イールドカーブコントロール(YCC)と呼ばれる長期金利の操作を行い、長期金利を0%近辺に誘導してきました。世界的に見ても異例のYCCは2024年3月に廃止され、以降長期金利は日銀がコントロールせず、市場の自由な取引で決まることとなりました。<図6>は長期金利(10年国債平均利回り)の推移です。YCC廃止以降上昇を続け、2026年1月時点では2.2%を突破し27年ぶりの高水準をつけています。

<図6>10年国債平均利回りの推移 出典:e-PBO.jp

特に顕著なのが、2025年10月の高市政権発足以降の伸びです。政権発足時の10月21日時点で1.6%強だった長期金利は、2026年1月現在2.2%を超える水準となり、約3か月で0.6%程度上昇しています。石破政権の約1年間で0.8%程度上昇したのと比べても、金利上昇ペースは早まっていると言えるでしょう。その要因として挙げられるのが、高市政権の掲げる積極財政です。首相自身が単年度のプライマリーバランス(国債費以外の歳出と税収との間の基礎的財政収支)の黒字化目標を事実上放棄する旨の発言を行い、2026年度の当初予算案は122兆3千億円と過去最大を更新しました。これに市場が警戒感を示し、長期金利が上昇しているという点では、先述の「トラス・ショック」に類似した状況が進みつつあるとも解釈できます。1月時点では高い支持率を誇る高市政権ですが、こうした市場の警告に向き合わなければ、本当の「トラス・ショック」に見舞われる可能性も否定はできません。2月に実施される衆院選の結果次第の部分もありますが、市場から財政の信認が得られなければ、予期せぬ形で、さらなる金利上昇が発生してもおかしくはない状況だと私自身は考えます。

なお高市政権は、政府債務の対名目GDP比(政府債務÷名目GDP)の水準を下げていく方針を示しています。分子の政府債務を減らさない場合、分母の名目GDPを増やす必要がありますが、それには実質成長率を上げるか、インフレ率を上げるかの2つのアプローチが考えられます。もし実質成長率が上がらず、インフレ率の伸びに頼る形となった場合、それは実質的に国民負担を増やしていることと同義と言えます。なぜなら高水準のインフレは、金利水準がそれに追い付かない限り、現預金の価値を目減りさせるからです。分子の政府債務を減らすためには増税や歳出削減が必要ですから、目に見える形で国民負担が発生することになります。一方、分母の名目GDPをもしインフレ率を中心に伸ばす場合でも、インフレにより国民の持つ資産価値が毀損し、いわゆる「インフレ税」と呼ばれる見えない国民負担が発生することに留意が必要です。そのためにも、インフレに頼るのではなく、実質成長率を伸ばす成長戦略が必要といえるのです。

■おわりに

本項では、金利の基本的な内容や金利が与える諸影響、そして実例を交えながら、これまでの金利の動きやこれからの金利動向について解説しました。特に日本においては、30年近い眠りから覚め、ついに「金利のある世界」へと戻りつつあります。それはマクロの視点で考えれば、冒頭でも述べたように、市場における将来のリスク予想が(良いにせよ悪いにせよ)高まりつつある、ということの表れなのかもしれません。いずれにしても、今後少なくとも数年にわたる金利上昇というトレンドは避けがたく、特に長期金利は急騰の可能性も留意すべきではないかと思います。企業経営の観点からは、金利上昇をカバーできるだけの収益力を持つこと、また財務面でも今まで以上に、手元流動性や自己資本比率等の財務規律を厳しくモニターすることが必要になります。本項の解説が、企業経営における外部環境としての金利を、より深く理解する一助となりましたら幸いです。最後までお読みいただき、有難うございました。