(弊社所属のコンサルタントによる長編コラム「KC文集2025」掲載記事)

■はじめに

日々の新聞やニュースで経済の話題を目にしない日はなく、すべての人に直接的・間接的に影響するのが経済です。本項をお読み頂いている皆さまは、企業を取り巻く外部環境として、マクロ経済を把握することの大切さをご認識されていると思います。また、日々新聞を読まれたり、当社経営実践セミナー等を通じ、情報のアップデートを図られていると思います。本項は、マクロ経済の基本について改めて理解を深めて頂くことで、マクロ経済に関する情報やニュースに接した際のより本質的な理解につながればと思い、執筆いたしました。

本項では、マクロ経済において特に中核となる事項として、GDP、物価とインフレ・デフレ、金利を取り上げ、その基本的な内容を解説します。GDPは一国の経済力を示す、経済指標の中でも一丁目一番地となる重要な指標です。物価や金利は、これまで日本ではあまり意識されてこなかったと思いますが、近年インフレや利上げなど情勢の変化が顕著になっていることから、改めて理解を深める必要があると考え、取り上げることとしました。また最終章では、その他の指標も交え、マクロ経済の指標がどのように連関し影響しあっているのか、実例を通じてご紹介します。本項をお読み頂くことで、今まで新聞やニュースで見かけてはいたが、何となくの理解に留まっていた言葉について、より深い理解を頂くことにつながるのではないかと思います。また、それぞれの指標のつながりを理解することで、ある指標の動きがその後、経済の動きにどのような影響を与えるか、という予測や仮説を立てる力の向上にもつながると思います。

全ての企業が適応してゆかねばならないマクロ経済という外部環境について、本項が少しでも理解の一助になれば幸いです。

■GDP

・付加価値の合計としてのGDP

本章では、GDPについて解説します。新聞やテレビ等で、「〇年〇月期のGDPは前期比○%増で…」といった言葉を見聞きされると思いますが、そもそもGDPとは何なのでしょうか。

GDPとはGross Domestic Productの略で、日本語では「国内総生産」といわれます。「総生産」という名前ゆえ、「国内のすべての会社の売上を足したもの」と思われがちですが、そうではありません。GDPがあらわしているのは、正しくは「国内で一定期間(例えば一年間)に生み出された付加価値の合計」です。

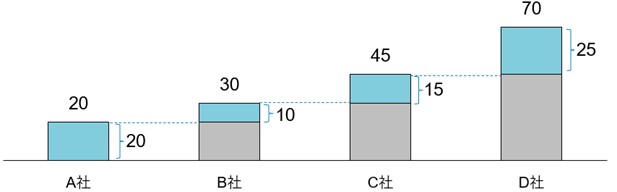

どういうことか、<図1>で絵にして見てみましょう。ある国にA,B,C,Dの4社だけが存在しているとして、A社はB社に、B社はC社に、C社はD社に納入しているとした場合、この国のこの年のGDPはいくらでしょうか。(棒グラフの上の数字が各社の売上を表します)

<図1>

正解は、「70」です。GDPは付加価値の合計、すなわち各社が生み出した付加価値分だけが足されますので、20+10+15+25=70となるのです。会社でいえば粗利益の合計と捉えて頂くのが分かりやすいと思います。売上の合計20+30+45+70=165ではないので注意してください。

・GDP成長率とは

「GDPが〇%成長した」という言葉が使われる時は、前四半期と比較した最新四半期のGDPの伸び率、あるいは前年(度)と比較した今年(度)のGDPの伸び率を表しています。これがプラスになっているということは、国全体の付加価値が前期あるいは前年対比で伸びているということです。

逆に言えば、その国の一つ一つの企業が生み出す付加価値が増えれば、国全体のGDPも増えるということになります。時々、「GDPが伸びないのは政府のせいで…」という言説を目にしますが、国が経済を統制する社会主義国の場合はそうかもしれません。しかし、資本主義自由経済の国であれば、一つ一つの企業が努力して付加価値を伸ばせばGDPは伸びるはずですから、一概に「政府だけが悪い」とは言い切れないのではないでしょうか。もちろん、政策により健全な経済成長が阻害されている部分も少なからずあります。一方で、安易な他責思考に陥らず、我々企業がしっかりと付加価値を伸ばすことが、この国の経済発展に寄与するということも意識すべき点ではないかと思います。

・名目GDPと実質GDP

名目GDPとは、その国におけるGDPの実際の金額です。実質GDPとは、名目GDPから物価変動の影響を除いたものです。物価変動については「物価とインフレ・デフレ」の章で解説しますが、今回は以下のような例で、今年の実質GDPと実質成長率を考えてみましょう。

昨年の物価水準:100 今年の物価水準:105 (5%のインフレ)

昨年の名目GDP:500 今年の名目GDP:525 (5%成長)

昨年の実質GDP:500 今年の実質GDP:??? (??%成長 ※昨年の物価水準を基準とする)

今年の名目GDPは、前年対比で25増加していますので、5%成長です。一方で実質GDPはどうでしょうか。今年の物価水準が5%上がっているので、昨年の物価水準で考えると、今年の実質GDPは500、実質成長率は0%となるのです。

なぜ実質GDPや実質成長率という考え方があるのでしょうか。少し極端な例として、ある年のインフレ率が100%だったと仮定してみましょう。物価が倍になりますので、その国の名目GDPは何もしなくても倍になることになります。しかし、実際に生み出されている財やサービスそのものが前年と変わっていなかったら、その国が実質的に経済成長しているとは言えないでしょう。その国に暮らす国民の生活実感としても、「去年より豊かになった」とは思わないはずです。このように、物価変動の影響を除いた経済成長の実態を表すために、実質GDPや実質成長率という指標があるのです。特に、経済成長率を見る場合は、実質成長率を使用することが多いです。

なお、実質GDPはある年の物価水準を基準にしますので、例えばインフレが続くと、年数が経つごとに名目と実質の乖離が大きくなっていきます。そのため、基準となる年は定期的に見直され、それにあわせて過去の実質GDPも改定されます。日本では現在、2015年を基準年としていますが、5年に一度改定がありますので、いずれかのタイミングで2020年への基準年の見直しが行われることになります。

・GDPの「三面等価」

さきほど、GDPは付加価値の合計であると述べました。付加価値の合計と捉えていますので、富を創出する側、すなわち生産サイドからみているということになります。

一方で生み出された富は、働く人に給与として支払われたり、一部は企業の利益となるなどの形で分配されることになります。また分配された富は、人々が日常生活で消費に使ったり、企業が投資に使ったりするなどして支出されます。GDPが生産、分配、支出の面から見て一致することを「GDPの三面等価」と呼びます。

ここで重要なのは、分配面からGDPを見た時に、全体の5割から6割を占めるのが雇用者報酬であること、また支出面から見たときも、民間消費が全体の5-6割を占めていることです。何が言いたいかというと、生産面すなわち付加価値が上がらなければ、働く人に分配される給料も上がらず、消費にもつながらないということです。これは、会社が付加価値を上げられないと働く人の給料を上げられず、結果働く仲間の生活も豊かにならない、というのと同じ構図なのです。

・日本と世界のGDP

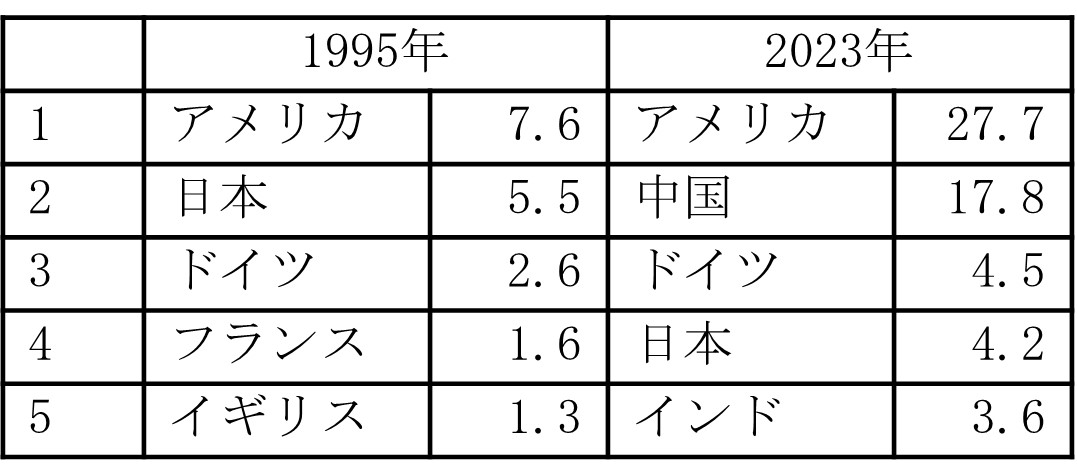

ここまでGDPの基本について解説してきました。本章の最後に、日本と世界のGDPの状況を見てみましょう。<表1>は世界のGDP(名目値)の上位5か国を示しています。

<表1> 単位:兆ドル 出典:世界銀行

日本のGDPは、円建てでは1995年に約520兆円だったものが2023年には590兆円と伸びていますが、その間に進んだ円安の影響により、ドルベースでは金額が減ってしまったことが分かります。また、同期間に諸外国が日本を上回る経済成長を遂げたことで、2010年には中国、2023年にはドイツに抜かれ、日本のGDPは世界第4位となりました。

そして、もっと深刻なのが<表2>で示している一人あたりGDPです。

<表2> 単位:万ドル 出典:世界銀行、グローバルノート

国全体のGDPは人口の多寡の影響を受けるので、国民一人あたりの付加価値額を算出したのが一人あたりGDPです。1995年に世界第3位だった日本は、2023年には30位以下となってしまいました。こちらもドルベースですので円安の影響はありますが、それを加味しても他国の伸びと大きく水をあけられている状況です。これらの数字は名目値ですので、必ずしも豊かさの実感とは一致しないでしょう。しかし、日本が世界の中で諸外国に伍して繁栄するためには、我々一人ひとりの付加価値を上げてゆかなければならないことが、お分かりになるのではないかと思います。

■物価とインフレ・デフレ

・日銀と物価の安定

本章では、物価とインフレ・デフレについて解説します。突然ですが、日本の中央銀行である日本銀行の使命(目的)は何かご存じでしょうか。日銀のホームページには、「物価の安定」を図ることと、「金融システムの安定」に貢献すること、と記載されています。日銀の使命として最初に挙げられているのは「物価の安定」なのです。

物価とはモノやサービスの値段のことですが、なぜその安定が使命となるほど重要なのでしょうか。それは、物価が我々国民の生活に大きく影響するからというだけでなく、物価が「経済の体温計」とよばれ、経済の「体温」すなわち景気と物価が密接に関係しているからでもあります。

景気がよいときは、人々はお金を使ってモノやサービスを沢山購入しますから、物価は次第に上がっていきます。その結果景気が過熱しすぎると、物価が急上昇し、生活への負担が大きくなるおそれがあるため、日銀は金利を上げて景気を冷まし、物価上昇を抑えます(金利については詳しくは後の章で説明します)。なお日銀は、物価(消費者物価)の前年比上昇率の目標を2%と定めています。

逆に、景気が悪いときは経済活動が停滞するので、モノやサービスへの需要が上がらず、物価の伸びは鈍化します。その場合、日銀は金利を下げ、景気の刺激を図ります。なお、景気の停滞がより深刻な場合は、物価が下がる状態すなわちデフレになります。物価が下がるということは、企業の売値が下がるということですので、企業経営は苦しくなり、人件費を下げる企業も現れます。給料の抑制や解雇が起こると人々の消費活動が低下し、モノやサービスは売れず、さらに物価は下がっていきます。この悪循環を「デフレスパイラル」と呼びます。

・インフレ/デフレの要因

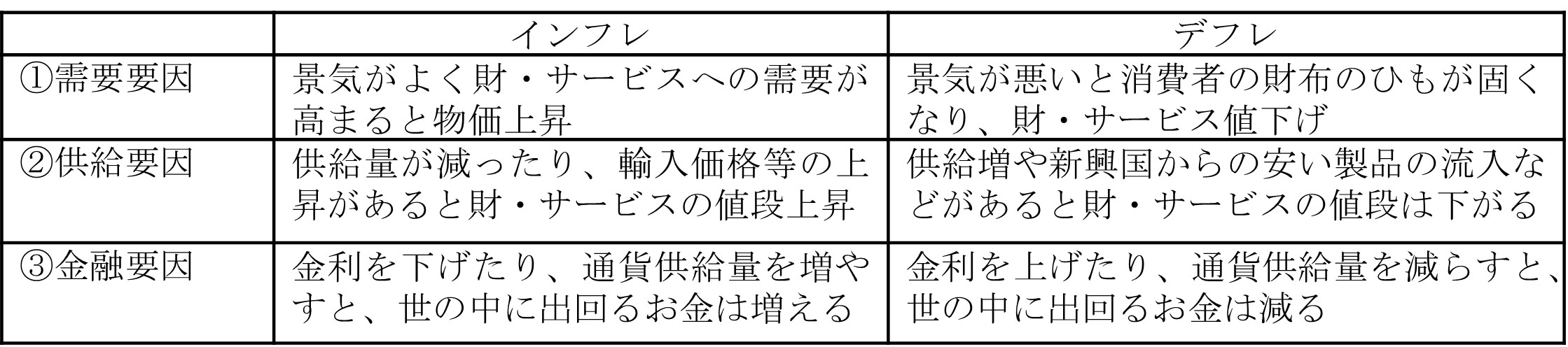

インフレやデフレが発生する要因には、どのようなものがあるでしょうか。天候不順を背景としたコメの値上がりや、インバウンド需要によるホテル料金の上昇など、様々な例が考えられると思いますが、大きく分けると、<表3>のように①需要要因 ②供給要因 ③金融要因 の3つがあります。

<表3>

上記のうち、特に需要要因で起こるインフレを「デマンドプルインフレ」、供給要因で起こるインフレを「コストプッシュインフレ」と呼びます。最近の日本のインフレは、円安による輸入価格の上昇や人手不足等を背景とした、コストプッシュインフレの要素が強いと言えるでしょう。目下日本のインフレ率は2%を大きく超えているのに、日銀がなかなか利上げ判断に踏み切れない理由の一つは、インフレの背景がコストプッシュ型であることが考えられます。景気がよくなっているデマンドプル型であれば利上げしても問題ありませんが、コストプッシュ型の場合、景気が必ずしも良くない中で金利を上げてしまうと、さらに景気を冷やす恐れがあるからです。

■金利

・金利とその影響

ここまで、GDPと物価やインフレ・デフレについて解説してきましたが、本章では金利について説明します。前章では、「景気が過熱すると、日銀は金利を上げて景気を冷まし、物価上昇を抑える」とお伝えしました。どのようなメカニズムで金利が景気に影響を与えるのか、以下見ていきましょう。

金利が上がると皆さんは嬉しいでしょうか。悲しいでしょうか。銀行に預金がある人は、金利が沢山つくと嬉しいですね。逆に、これからローンを組もうと思っている人や、変動金利のローンを組んでいる人はあまり嬉しくないはずです。つまり、金利が上がれば、銀行にお金を預けたいと思う人が増える一方、お金を借りたいという人は減る傾向が強まります。また、企業も金利が上昇すれば借入がしづらくなり、投資等に回すお金が減ることになります。その結果、個人や企業による支出が縮小するため、景気は抑制され、物価上昇も抑えられるというわけです。この仕組みを使って、景気が過熱気味のときには、中央銀行は金利を上げて景気や物価上昇を抑制します。

金利が下がると上記と逆の動きとなり、預金をする人は減り、借入をする人や企業が増えるため、消費や投資が活発化し、物価上昇を促進することになります。そのため景気が悪いときは、中央銀行は金利を下げて景気を刺激するのです。これまでの説明を整理すると<図2>のようになります。

<図2>

・日米の政策金利の推移

「日銀が追加利上げ決定 政策金利○○%へ」などのニュースを目にされた方も多いと思います。政策金利とは、中央銀行が設定する短期金利で、金融機関の預金金利や貸出金利のベースとなるものです。日本の場合は、銀行間でお金を1日だけ貸し借りする際の「無担保コールレート翌日物」という金利を、日銀が政策金利としてコントロールしています。なお、1990年代半ばまでは「公定歩合」とよばれる日銀から市中銀行への貸出金利を政策金利として操作していました。

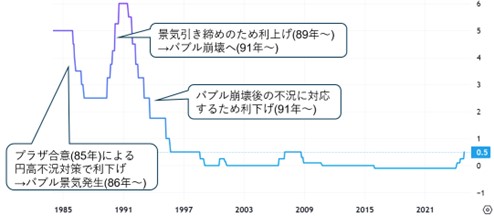

日本の政策金利はこれまでどのように推移してきたのか、少し長い年月で見てみましょう。<図3>は1980年代からの日本の政策金利の推移です。当初5%あった政策金利(当時は公定歩合)は、プラザ合意(1985年)による円高不況に対応するため、1987年初旬までの1年強の間に2.5%まで引き下げられました。その結果生じたのがバブル景気です。土地価格や株価が高騰し、過熱状態となった景気を冷ますため、日銀は1989年半ばから90年半ばにかけ約1年の間に、一気に6%まで金利を引き上げました。バブル経済が崩壊し景気後退が始まると、日銀は段階的に金利を引き下げ、90年代末には0%となりました。その後政策金利は、ほとんどの期間がゼロ近傍で推移することとなります。90年代以降、停滞が続く経済を刺激するため、超低金利政策を続けてきたことが分かると思います。

<図3>日本の政策金利の推移 グラフの出典:Trading View

今度はアメリカの状況をみてみましょう。アメリカでは「フェデラルファンド金利(FF金利)」とよばれる政策金利が連邦準備制度理事会(FRB)によってコントロールされており、日本の無担保コール翌日物に相当します。アメリカの状況は、ここ5年ほどに絞って見てみたいと思います。

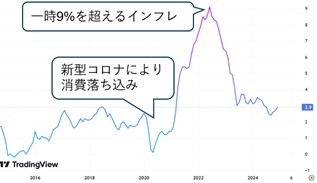

<図4>米インフレ率推移 グラフ:Trading View

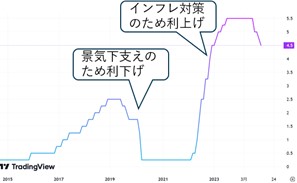

<図5>米政策金利推移 グラフ:Trading View

<図4>はアメリカのインフレ率の推移を表しています。コロナ禍で一時消費が落ち込んだ後、2021年頃から急激に上がり始め、一時9%を超える水準まで上昇しています。それまで抑制されていた消費の再開や、ロシアによるウクライナ侵攻を背景としたエネルギー価格の高騰、当時の中国のゼロコロナ政策による物流停滞などが背景にあります。<図5>は政策金利の推移ですが、2020年のコロナ発生後に景気下支えのため上限0.25%まで引き下げた後、インフレ率の上昇にやや遅れ、2022年頃から1年ほどの間で上限5.5%まで急速に引き上げているのが分かります。2024年以降、インフレの落ち着きもあり利下げが行われ、2025年1月現在の政策金利は4.25%~4.50%となっています。

・金利と為替の関係

日米の政策金利の推移を見てきましたが、ここで金利と為替の関係についても説明します。ここ数年、円安ドル高基調が続いていますが、その大きな要因は、前述の日米の金利差によるものです。(なお為替変動の要因には、中長期的にはファンダメンタルズとよばれる国の経済基盤の強さや、短期的な為替介入等の要素もありますが、ここでは近年の円安の主要因として、金利差に注目します)

銀行預金に年5%の利息が付くA国と、0.2%の利息が付くB国があった場合、他の条件が同じだとしたら、どちらの国の銀行に預けたいでしょうか。言うまでもなく前者だと思いますが、その時A国の通貨の需要が高まり、B国の通貨は売られることとなります。結果として、A国通貨の相対的な価値は高まり通貨高に、B国は通貨安になるのです。

上記の例と同じことが日米間で発生しています。金利が高く、しかも経済も強いアメリカのドルが買われ、金利の低い円は売られるという構造です。そのため、円安の是正を行うのであれば、日米金利差を縮めてゆく必要があります。ここ1年ほどの間に、日銀が数度利上げを実施していますが、先述の物価の安定とともに、行き過ぎた円安の是正もにらんだ動きとなっているのです。

■実例から各指標のつながりを考える

ここまで、GDP、物価、金利というマクロ経済の基本的な事項について解説してきました。本章では、実例に基づき、その他いくつかの指標も交えながら、マクロ経済の指標がどのように連関し影響しあっているのか、ということを見てゆきたいと思います。ここで取り上げるのは、2024年8月5日に、日経平均が4,451円下落という史上最大の下げ幅を記録した事象です。以下順を追って説明してゆきます。

・前段

まずは、この事象が発生するまでの前段を理解しておきましょう。一つには、米国の経済が強いということがあります。米国のGDPは8四半期連続(当時)で拡大しており、金利が高い(当時の政策金利の上限5.5%)にもかかわらず、景気は好調を維持していました。もう一つの前提として、日本が利上げの機会をうかがっていたということがあります。2024年3月に実に17年ぶりとなる利上げを行い、マイナス金利は脱したものの、0.1%という低水準のため、さらなる利上げのタイミングを見計らっていました。

・2024年7月末 日銀政策決定会合

今回の事象と直接関係してくるのは、2024年7月30日・31日の日銀の政策決定会合で、政策金利の目標が0.1%から0.25%に引き上げられたことでした。市場では、3月の利上げに続き、7月の段階で追加利上げには踏み込まないとの見方が優勢でした。そのため、7月の利上げはサプライズとして受け止められ、利上げ発表前の1ドル154円台から、発表後は150円台までやや円高が進みました。

・同 8月2日 金曜日 米雇用統計発表

続いて、日本時間8月2日夜(北米時間同日朝)、アメリカの7月の雇用統計が発表されました。雇用統計は原則として毎月第1金曜日の夜(現地時間では朝)に米労働省から発表されます。FRBの金融政策にも影響を与えるといわれ、市場が非常に注目している指標です。雇用統計で中核となる非農業部門雇用者数は、農業を除く分野で前月の間に雇用された人数の増減で、市場は7月の非農業部門雇用者数を+17.5万人と予想していました。しかし、8月2日に発表されたのは、+11.4万人という市場予想を大きく下回る数字でした。また、雇用統計の一環として同日発表された失業率は、市場予想4.1%を超える4.3%となりました。これらの数字は何を意味するのでしょうか。そして、市場はどう反応するでしょうか。少し考えてみてください。

まず、「雇用者数の増加幅が市場予想を大きく下回った」「失業率が市場予想を上回った」という情報から直接的に読み取れるのは、「アメリカの景気は思っていたよりも悪いかもしれない」ということです。雇用者数の増加が鈍化したり、失業率が上昇しているということは、景気拡大が鈍っていると判断されるということです。そして次に市場が連想するのが、「アメリカの景気が悪いのであれば、FRBは利下げを急ぐかもしれない」ということです。金利の章で解説したように、景気が悪化したときは、中央銀行は金利を下げることで景気浮揚を図りますから、今回もその予測が働いたのです。

・同 8月5日 月曜日 東京市場

週が明けた8月5日の東京市場は、為替・株価ともに大荒れの事態となりました。まずは為替から見ていきましょう。

前述の通り、日本では7月末にややサプライズの利上げ行われ、為替は円高の方向に振れていました。続いて発表された米雇用統計の結果は、予想外に低い数字だったことから、「景気悪化を防ぐため、FRBが利下げペースを早めるかもしれない」との観測が強まりました。では、この状況で、為替はどのように動くでしょうか。

金利の章の「金利と為替の関係」で説明した通り、近年の円安は日米金利差が大きいことが主な要因でした。その中で、日本は(予想以上のペースで)金利を上げ、アメリカは金利を下げるペースが早まるとすれば、日米の金利差は市場の想定よりも早く縮まることとなりますね。そのため、7月31日時点で150円台だったドル円相場は、8月5日には一時141円台まで円高が進んだのです。

また株価は、終値で前週末8月2日に35,909円だったものが、8月5日には31,458円まで下落しました。4,451円という下げ幅は過去最大であり、下落率で見ても歴代2位という歴史的な急落となったのです。株価急落にはいくつかの要因がありますが、一つには先ほど述べた短期間での急激な円高があります。輸出や海外市場で稼ぐ企業にとっては、円高は(為替換算も含め)業績にマイナスになりますから、業績悪化を懸念した売りが優勢となったのです。加えて、アメリカ経済が予想以上に悪いかもしれないという懸念も、株価下落の要因となりました。アメリカのGDPは世界のおよそ4分の1を占めますから、アメリカ経済の不振は、北米市場だけでなく、日本を含む世界経済に大きな影響を与えます。そのため、アメリカで事業を展開している企業に限らず、幅広い銘柄で業績悪化を懸念した売りが広がることとなったのです。

・その後の展開

株価や為替はその後、どうなったのでしょうか。日経平均が急落した日の夜(北米時間8月5日朝)、アメリカで「ISM非製造業景況指数」が発表されました。この指標は、アメリカの非製造業の購買担当役員に対するアンケートに基づいて算出される景気指数のことです。50が好不況の分かれ目で、前回(6月実績)の結果は48.8、今回(7月実績)の市場予想は51.0となっていた中、当日発表された7月の結果は51.4となりました。

この数字が意味するのは、「思っていたよりもアメリカの景気は悪くなさそうだ」ということです。8月2日に雇用統計が発表された後、「景気は想定以上に悪いかもしれない」という観測が強まりましたが、ISM非製造業景況指数が発表されたことで、市場はひとまず安心材料を得た形となりました。その結果、「景気が悪くないのだからアメリカは利下げを急がないだろう」という予測が働き、日米の金利差縮小も遠のくことから、為替は週末にかけ145円を超える円安水準まで戻すこととなりました。そして日経平均は、ISM非製造業景況指数発表後の翌8月6日、急激な円高や景気悪化の不安が後退したことから、今度は史上最大の上げ幅となる3,217円の上昇を記録することとなったのです。またアメリカの景気は、その後も大きく減速することなく、GDPは2025年1月時点で10四半期連続の拡大を続けています。

■おわりに

本項では、GDP、物価、金利に関する基本とともに、2024年8月の日経平均急落を事例として、マクロ経済の各指標のつながりや市場の動きに与える影響を見てきました。日々新聞やニュースで用語自体はよく目にしていても、基本的な部分に関するまとまった解説がなかなかないと思い、本項を執筆しました。本項でご紹介した以外にも、マクロ経済に関する様々な指標が存在します。当社代表の小宮一慶の書籍「コンサルタントが毎日見ている経済データ30」(日経文庫)では、様々な経済指標の最新の動向が解説されていますので、各指標の最新の動向を知りたいという方は、書籍も併せてご参照頂ければと思います。今後、マクロ経済に関する様々な情報に接する中で、本項で解説した内容が、皆さまのより深い理解につながれば幸いです。最後までお読みいただき、有難うございました。

小宮 弘成