「今週の経済の動き」については、「今週の日経新聞の数字トピック30!」と合わせてお読み頂くことで、より理解が深まる構成になっております。「数字トピック30」に記載している数字に関しては、※( )で番号を記載しておりますので、ぜひ参照下さいませ。

■衆議院選挙と今後の日本の課題

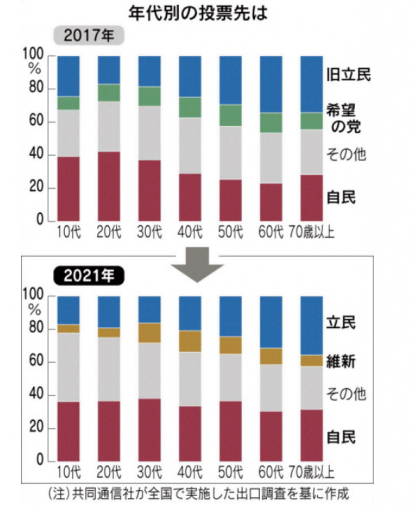

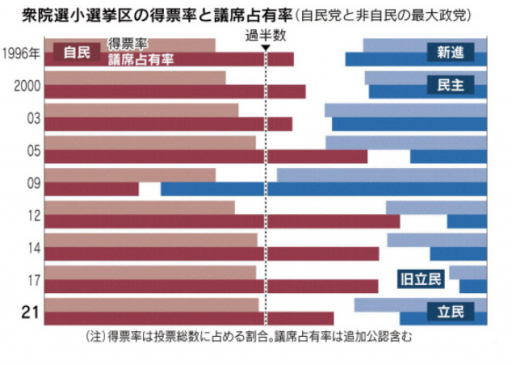

衆議院選挙の結果が出ました。自民党が改選前から15議席減らしたものの、261議席と単独で過半数を大きく上回り当初の想定よりも大幅な勝利をしました。立憲民主党は14議席減の96議席となりました。※(24)

特徴的なこととしては、若年層10代20代は4割近くが自民党支持と言うことです。逆に高齢者になればなるほど立憲民主党の支持が高かったと言う特徴があります。※(25)

※参照:日経新聞 朝刊 11月1日(月) 3面 総合・政治2

※参照:日経新聞 朝刊 11月2日(火) 6面 2021衆院選・分析

相変わらず新しい資本主義の内容については明確ではありませんが、立憲民主党の財源のないばらまきに比べると支持を集めやすかったと言えるのかもしれません。

野党共闘と言うことで、共産党と組んだ戦略も結果としては裏目に出たのかもしれません。

私自身も、明確な対立軸を持つ二大政党のような緊張感のある政治を求めたいところではありますが、立憲民主党への投票はためらわざるを得ないと言うような状況でした。

ともあれ、いよいよ国民に信任されたとする岸田政権は具体的な政権運営に乗り出します。

自民党単独で絶対安定多数を占めているため思い切った政策の実現が期待されるところです。

コロナ対策については言うまでもなく、新しい資本主義の具体化された姿が見えてくることになるでしょう。

賃上げを要求することによって労働分配率を上げることで、成長と分配の好循環を起こそうとしている感じがします。2021年10月のノーベル経済学賞受賞においても、最低賃金引き上げの影響で雇用が減少しなかったことを自然実験により確かめる取り組みが実証しました。しかしながら、この賞はデータ分析の手法を洗練させた自然実験の効果の立証にあり、最低賃金の上昇と雇用の関係については一言で言うと状況によると言うことだといえます。

過去に韓国においては最低賃金を大幅に上昇させた結果失業率が拡大した事例があります。

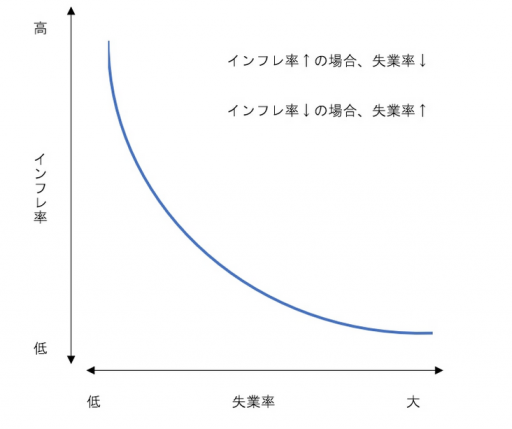

経済学にフィリップス曲線と言う考え方があり、横軸に失業率、縦軸にインフレ率をとると失業率はある一定のインフレ率まで低下していきます。

これ以上失業率に影響を与えないインフレ率をインフレターゲットとしていると言うことで、それがおおむね2%から3%程度と言うことです。物価上昇率を加味した実質賃金としてはインフレ率よりも1%程度高い上昇率であると生活をする側としても問題ない水準となるため、インフレ率が2%から3%であるならば賃金上昇率は3%から4%程度は可能になると言う考え方です。

日本においては円安の影響もあり、景気悪化の状況の中で物価が上昇するダブルパンチとも言えるスタグフレーションの懸念も想定されます。

旺盛な需要によるインフレ傾向にある欧米とは状況が違います。※(4)、(8)

欧米各国と比べて需要が少ない日本は、円安や原油などの資源高によって輸入物価指数の上昇に伴う物価上昇圧力にさらされています。※(1)、(13)

とは言え、日本は輸入物価指数が高いだけで需要が弱い状況の中で消費者物価に転嫁できていない苦しさがあります。もちろんこのような状況の中で、賃金の上昇を実現できれば可処分所得が相対的に増え消費が上向くと言う考え方も1つあるでしょう。一方で、仕入れ単価が高くなる輸入物価指数や卸売物価指数の上昇に対して、売り上げにつながる消費者物価指数が低い状況の中では、企業の収益が圧迫される状況になります。このような状況において、賃上げを推奨する事は企業収益が大幅に圧迫されることを意味します。

常々申していることではありますが日本が生産性を上げるためには、戦略的投資が必要です。戦略的な投資とは、生産性を上げるための人材に対する投資、研究開発投資、設備投資などの投資が必要になります。当然制限をかけられているため、限られた財源を年金や医療などの社会保障だけに充当するのではなく、一時的な債務上限を撤廃してでも戦略投資に資金を振り分けるといったバランス感も必要になるでしょう。

日本の株式全体の時価総額は750兆円程度であり、すでにGAFAとMicrosoftを合計した1000兆円を超える巨大IT企業に負けている状況です。

日本に存在する個別の企業の努力と、政策の転換がしっかりと実施されることで解消されてほしいと願うものの、巨大IT企業が生み出す付加価値には驚かされるばかりです。内部告発によってレピュテーションに大きな影響受けたFacebookはメタと名称変えて解消に躍起ですが、今後の動向に注目です。脱SNSでメタバースと呼ぶ仮想空間の構築や関連サービスに100億ドル(約1.1兆円)を投入すると言うことです。※(27)

■環境問題とCOP26

環境問題については、COP26(気候変動枠組条約締結国会議)が開催され、岸田総理は0泊2日の弾丸でリアルで出席をしました。習近平主席は参加せず、そのことについてバイデン大統領が苦言を呈する場面もありました。

環境問題については、このままいけば2030年においても現在よりもCO2排出量は16%増加見込みです。これはひとえに排出量の2、3位である中国とインドの動向次第による部分が大きいといえるでしょう。※(20)

インドはCOP26において2070年に排出ゼロを公表するなど、先進国との間の溝が見受けられます。

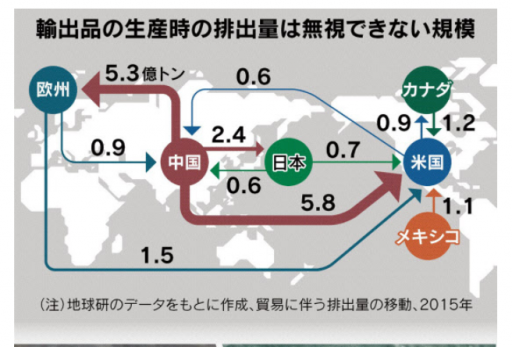

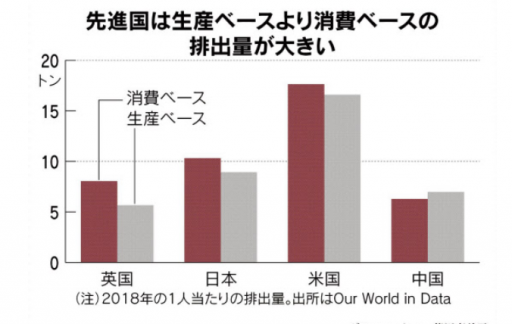

しかしながら、一方では生産地でカウントするCO2の水準は主に生産をせずに消費中心の先進国に有利にカウントされている傾向があり、一筋縄ではいかない評価制度も課題となっています。要は中国で生産をした製品を欧米で消費した場合、中国のCO2排出としてカウントされるのが現状であり、消費をする欧米では当該生産にかかるCO2カウントがなされていない現実があるのです。

※参照:日経新聞 朝刊 11月2日(火) 9面 インサイドアウト

※参照:日経新聞 朝刊 11月2日(火) 9面 インサイドアウト

このような先進国と新興国の間で足並みがそろわない場合、産業革命から気温上昇を1.5度以内に抑える取り組みは、このままいくと3度近くに上昇する未来が見えています。

もともと中国は1990年代に、安い労働力と安い石炭火力によって世界の工場として発展してきた経緯があります。このような経緯の中で石炭火力からの脱却は容易ではありません。中国で電力不足が起きているのは、このような発展の歴史から強硬にCO2削減を進めているひずみでもあるのです。

COP26から帰ってきた岸田総理の発言を見ると、目を引くのは火力発電のゼロエミッション化と言うことです。※(22)

原油やLNGの価格高騰などもあり、その現実問題として再生可能エネルギーだけでは電力供給が心もとないと言う状況もあります。また原子力発電の動向にも道筋が示せていない中で、相対的に火力発電についての言及をせざるを得ないところもあるのでしょう。

CO2を地中に埋める技術やアンモニアとともに燃焼することによってCO2の排出量を削減するなど、火力発電を技術革新によって排出量でも影響を低減する方法に舵を切ろうとしている部分があります。

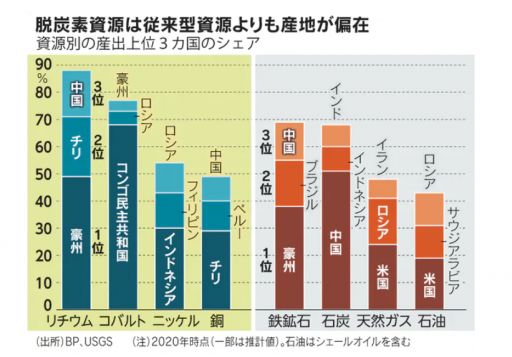

CO2排出ゼロに向けて、EVなどに使われる脱炭素資源であるリチウム、コバルト、ニッケル、銅などは産出国の8割が上位3カ国に集中し、地政学的な偏りがあり今後供給面においても政治的な影響が出る可能性があります。コバルトに関してはコンゴ共和国が8割程度のサイズを示していると言うこともあり、アフリカの政情が安定しないエリアにおける覇権争いの様相を呈する可能性があります。

環境ブロック経済とも言える状況が発生しかねないとも言えるでしょう。

※(6)

※参照:日経新聞 朝刊 10月31日(日) 1面

※参照:日経新聞 朝刊 10月31日(日) 1面

■コロナの状況について

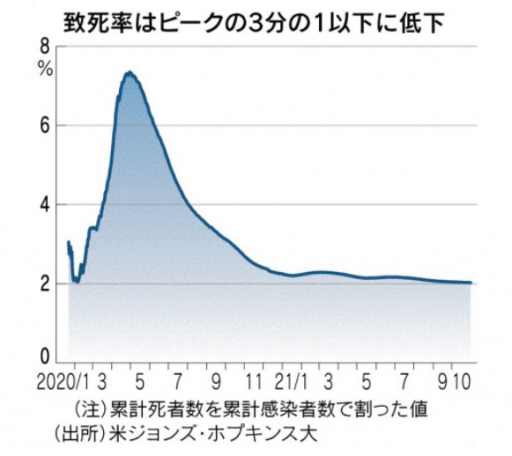

日本においてはコロナの新規感染者数が相当程度低減されており気にするに値しない程度まで下がってきていると言えるでしょう。東京でも新規感染者数が1日ヒトケタ台と言う日もありました。世界的に見てもコロナによる致死率がピーク時の3分の1程度まで下がってきていることもあり、世界的にコロナからの脱却に向けた様相を呈しているといえます。※(16)

参照:日経新聞 朝刊 11月2日(火) 2面 総合1

一方で、致死率が3分の1になったとは言え依然として2%程度である事は事実であり、インフルエンザの致死率0.1%と比べると20倍の致死率がある危険なウィルスが新たに地球上に発生したことに疑いの余地はありません。

日本においては、コロナの致死率が1%程度、インフルエンザの致死率が0.02%程度と言うことなので、世界と比べれば低いですがインフルエンザに対しては50倍のリスクがあると言うこともできるでしょう。継続的につきあっていくには非常に厄介なウイルスといえるでしょう。

日本においてはもともと需給ギャップの大幅なマイナスがあり、コロナ禍の回復の段階におけるリベンジ消費も限定的に推移しています。前年同月と比べるとプラスに推移はしているものの伸びとしては限られています。また時間制限のなくなった飲食店の営業も、2割程度の店舗はコスト高によって営業時間を短縮したままの営業となっているようです。※(7)

厚生労働省も、日本において2回目接種を完了した人に3回目のブースター接種をすることを認めたようですが、私も含めて2回目の副作用でトラウマが出るほどの影響受けた人は3回目接種に二の足を踏む可能性もあります。

3回目以降、今後の継続的なワクチン接種において副作用の程度問題といったことも情報としては非常に重要になってくるのではないかと個人的には考えています。

■世界の経済動向について

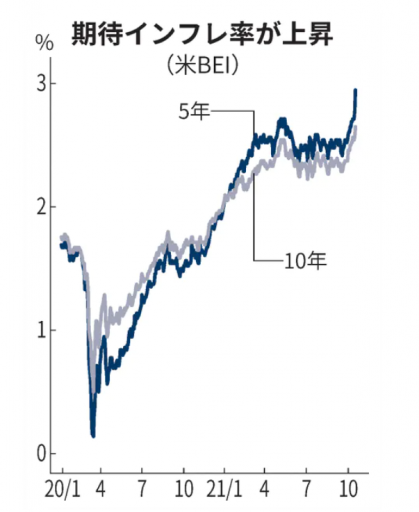

米国経済については7月から9月期のGDP成長率が2%増と減速しています。※(2) デルタ株の影響や部品の不足などによる自動車販売等の消費者行動に対する減速感も影響していると考えられます。一方で、FRBは2021年の11月からの金融緩和縮小を決定しています。

※(3)

これは現在4%を超えるインフレ率であり、景気減速は一時的との判断からテーパリング(金融緩和縮小)に向けた具体策を打ち出したと言う状況であると言えるでしょう。※(8)

※参照:日経新聞 朝刊 10月22日(金)

FRBの存在目的は物価の安定と雇用の維持であり、先ほど述べたフィリップス曲線における失業率を低い水準にする程度のインフレ率を安定させることで雇用と物価の安定を実現すると言うことにあります。

このインフレ率を上昇させない水準の失業率をNAIRU(Non-increasing inflation rate of unemployment)といい、この水準の失業率の時のインフレ率が一般的な政策におけるインフレターゲットとなります。

アメリカの失業率の状況や非農業部門の新規雇用者数などを見ると、景気については少し失速しているものの雇用は安定しているとみても差し支えなく、このこともインフレ率を維持または低下させる金融緩和策の縮小に向けた後押しになっていると言えるかもしれません。

とは言え、アメリカの雇用環境は2極化の上に成り立っています。アメリカでは資産価値を上位 10%が金融資産の90%弱を保有する中流層がいないような状況になってしまっており、これが資本主義に対する信頼を失う要因になっているといえます。※(9)

日本はここまで2極化が進んでいるわけでは無いのですが、新しい資本主義によって中流層を厚くしながら民主主義を健全に機能させることができるのか正念場です。もちろん、民主主義を健全に機能させるためにはその土台となる中堅中小企業その他民間企業のマーケティングとイノベーションが欠かせません。そのためにも、KCクラブをお読みの経営者、経営陣の方々、またビジネスマンの方々の活躍も大きく期待されるところです。

中国経済も米国と同様に陰りが見られます。成長率が4.9%と減速気味なのにとともに、2022年の北京オリンピックを開催するに向けてゼロコロナ政策によって行動の抑制を強化しているためそれが景気の影響が出ているものと想定されます。製造業購買担当者景気指数(PMI)も49.2ポイントと前月に比べて0.4ポイント低下しています。※(10)

世界経済活性化のため、日本、中国、韓国、ASEAN加盟国など15か国で合意している多国間の自由貿易協定RCEPが2022年1月に発効となる予定です。これはTPPに対して最終的な関税撤廃率が90%程度の比較的ゆるい加盟条件によるつながりであり、99%程度の関税撤廃を要件とする厳密な基準(国有企業規制などの高度な自由化を求める)のあるTPPと比べると加入しやすいと言えるでしょう。日本政府も、RECPにより部品や素材の輸出が増え、日本の国内総生産(GDP)を約2.7%押し上げる効果があると試算しています。※(11)

中国はTPPに加入を申請していますがおそらくこれは実現が難しく、RCEPは中国も加盟した存在感のある貿易協定として実効性を増していくことが期待されます。