別コラム「今週の日経新聞の数字トピック」の中から、特に経営やビジネスの現状や今後の洞察に関わるものを取り上げ、記載しています。ご参考いただければと思います。

※数字トピックでも言及されている点は、数字トピックの番号を※()で記載しております。

今週はGDPや消費者物価等の指数の発表があったため、基本的な経済についての状況と今後の展望を記載します。ご参考いただけますと幸いです。

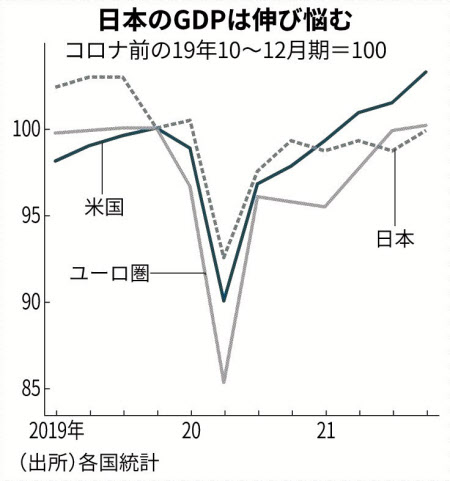

日本経済においては2021年10~12月の実質GDPが成長率が公表されました。前四半期比年率換算で5.4%の増加と言う事ですが、2021年7~9月の下落からの反動の影響が大きいと考えられます。※(2)

日本は今年に入ってからの経済成長率は四半期ごとに一進一退の状況です。一方で、米国のGDPは2021年では第一四半期から継続的に成長しています。この根本的な経済の力の差は大きいものと考えられます。※(4)

ワクチン接種の遅れの影響が非常に大きいことは明らかでしょう。2022年1~3月期の経済成長率はオミクロンの影響もあり下落することが予想されます。

私の周りの経営者の方々は、岸田政権の比較的高い支持率とは異なり政府の失策が経済に及ぼした影響について憤りを感じている方が多いです。

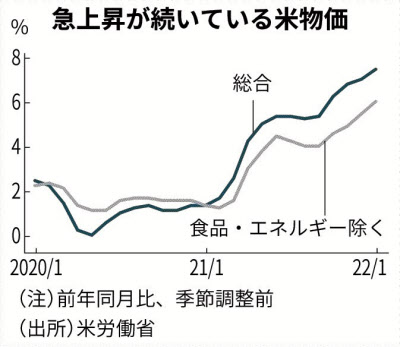

米国の2022年1月の消費者物価は前年同月比7.5%増、英国の消費者物価も同5.5 %増となりました。一方で日本の物価は2021年12月においては0.5%の増加と言うことで、経済の根本的な力の弱さを感じます。※(6)、(10)

中国においては、共同富裕や北京オリンピックに伴うゼロコロナ政策等によって2021年10~12月の経済成長率は4.0%であり、コロナ前の標準的な経済成長率である6.5%程度と比較すると経済の状況が良好とは言えません。

中国の2021年12月の消費者物価は前年同月比1.5%増と限定的です。これは、国内景気が振るわない中で、コストプッシュインフレの影響を輸出価格に転嫁することによって中国国内の消費者物価指数の上昇をある程度抑えているためです。これはつまり、中国からの輸入依存が高い日本の輸入物価指数の上昇につながると言うことです。

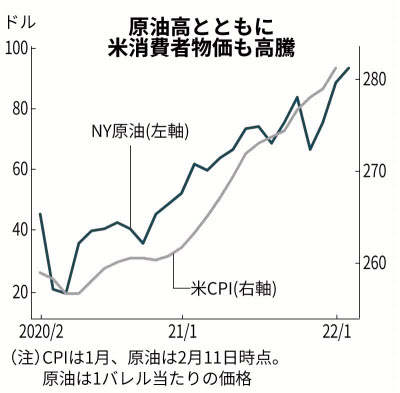

日本以外の欧米を中心とした旺盛な需要の回復とサプライチェーンの停滞や人手不足などに伴う物価の上昇が、日本国内の企業経営にも大きな影響を及ぼしています。企業の調達側の企業物価指数が8.6%増となっていることや、輸入物価指数が2021年12月において前年同月比41.9%の上昇をしていること、原油相場が95ドルを超えていること等を考えるとコストプッシュインフレ(調達コストが上がることによる物価の上昇)が起きてきており、企業の調達コストが全体的に上昇しています。※(8)

また、先にも述べたように消費者物価指数が上昇しないということは、企業が消費者に販売する価格に調達コストの上昇を転嫁できていないことを意味しているため企業収益が圧迫されていると考えられます。

上場会社を中心とした大企業は最高益を更新している企業が3割程度ということですが、その状況が日本全体を示しているわけではありません。

海外展開をしている海外の業績を含めた連結における最高益であり、これらの企業の主たる利益の創出は主に海外で行われていると見た方がよいでしょう。国内を中心とした事業展開をしている企業は、上記のような売価に転嫁できない中での調達コストの上昇により苦しい経営環境に晒されていると見た方がよいと考えられます。

今後、国内の企業経営においては消費者への価格の転嫁を展開せざるを得ず、消費者物価指数もじりじりと上昇してくることが想定されます。

消費者物価指数については、昨年4月以降の携帯料金の値下げの影響を受けて物価の上昇が抑えられていた指数が2022年4月よりなくなるため需要が弱い日本においてもある程度上昇することが見込まれます。

これは、企業だけではなく現金給与総額の伸びも振るわない中で、国民全体の実質賃金を下げて(給与が下がらないのに物価が上がるので実質的な賃金が低下するということです。)生活を圧迫することとなるでしょう。

このような厳しい経営環境の中で、42兆円で実行されたゼロゼロ融資が据置期間を終えて返済段階を迎えます。※(16)

民間のアンケートにおいては中小企業で債務超過になっている企業の割合が32%ということです。2021年12月の企業倒産件数が501件と、2021年は倒産件数が歴史的低水準でしたが、今後は飲食宿泊サービス業をはじめとしてすでにコロナの影響を多大に受けている業界をはじめ全般的に企業の倒産件数や廃業数が増加することが想定されます。

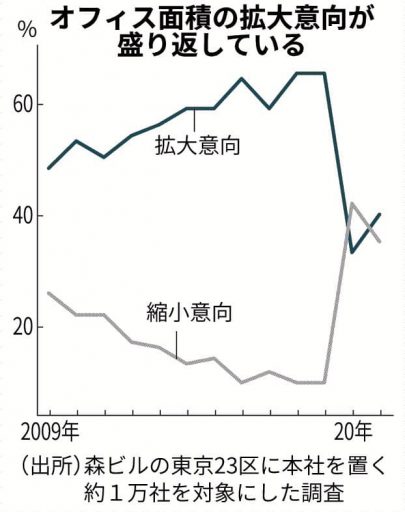

一方で東京23区のオフィス面積の拡大意向が40%程度と言うことで、コロナの収束はある程度見越した、またコロナを経てオフィスの重要性(リアルの重要性)を再認識した企業の投資意向が見えている部分もあります。このように、日本の企業の中でも経営環境が二分化していることも特徴的です。※(18)

厳しい話ではありますが、今後は企業の新陳代謝が必然的に進行することが想定されます。その中で、結果的により生産性が高い企業に人・モノ・金が集約されることにより日本全体の生産性の底上げが図られ、賃金の上昇にもつながることが痛みも伴いますが今後の日本に必要な改革になるのかもしれません。