「今週の経済の動き」については、「今週の日経新聞の数字トピック30!」と合わせてお読み頂くことで、より理解が深まる構成になっております。「数字トピック30」に記載している数字に関しては、※( )で番号を記載しておりますので、ぜひ参照下さいませ。

■日本経済の状況と必要な政策について

日本は欧米や中国などと比べて経済の力が圧倒的に弱い状況が続いています。2021年7月~9月期のGDPは前四半期比△0.8%、年率換算で△3%となっています。※(1)

GDPの半分以上を占める個人消費が前期比1.1%減少と2四半期ぶりに減少しました。※(2)

出典:日経新聞 11月16日(火) 3面 総合2

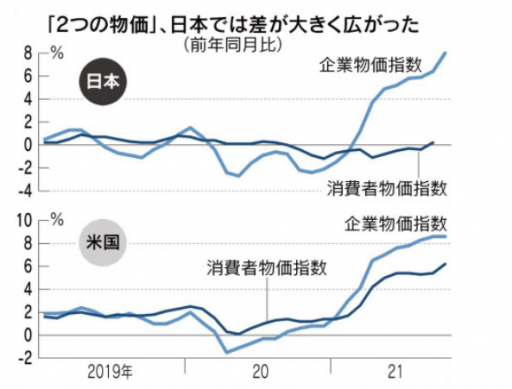

消費者物価も日本だけが周回遅れで落ち込んでいるのも、このような弱い需要に基づくものであると言えるでしょう。

(10月の消費者物価指数:米国6.2%、英国4.2%、中国1.5%)※(3)、(4)

輸入物価指数や卸売物価指数などは、コロナ後における需要と供給体制のアンバランスや、物流の目詰まり、そして海外の旺盛な需要の回復に影響を受けて上昇しています。しかしながら、それを弱い需要(需給ギャップが△22兆円程度)である日本の市場においては消費者物価に転嫁することができない状況でいます。

これは結局間に挟まれる企業の収益が悪化する要因にもなり、小売業を始めとして海外から資材を調達し、消費者に販売する事業形態を行っている企業は利益が圧迫される要因になっています。

出典:日経新聞 11月13日(土) 2面 総合1

このような状況の中で、日本は成長と分配の好循環を目指すとして、財政支出が40兆円超の分配政策を検討しています。※(5)

成長と分配の好循環を実現するという事ですが、今週のコラムである「新しい資本主義について」の中でも言及されているように、根本的な成長の具体策や好循環に至るストーリーが描ききれていないように思います。

別の記事でも記載しますが、企業経営の観点から見ると、分配を変えるためには株主偏重主義によって株主還元に重きを置きすぎている資本主義の是正も重要になってくると考えられます。また、人材の流動化を進めることによって生産性を高めていく必要があるわけですが、経済対策として既に実施もしくは検討されている雇用調整助成金や18歳以下への10万円相当の給付等は人材流動化を促進するような内容にはなっていません。苦境に陥った方の救済は必要ではありますが、その後に力強く生きていくレジリエンスを促進する人材投資も欠かせません。

日本の経済は圧倒的に生産性が低いと言わざるを得ないでしょう。一人当たりGDPも、約457万円ということでOECD加盟国34か国中20番目です。

生産性の向上・改善とは、単なるコスト削減ではなく付加価値を増大させる事によって大きく前進します。もちろんシステム化・ロボット化やRPAなどによって人員工数の投入量が減ればそれだけ効率が上がるので生産性が上がるとは言えますが、根本的に重要な事は付加価値そのものを増大させるとともに、増大した付加価値を人件費として還元することです。この還元された人件費こそ、「成長と分配の好循環⇒成長の結果としての分配の増加」のとても良い例だと言えるでしょう。

付加価値を増大させるための生産性の向上は、企業も国も「マーケティングとイノベーション」によってのみ実現されます。国のマーケティングとイノベーションについては、人材への適切な投資、研究開発投資、設備投資などの生産性投資よって賄われる必要があるでしょう。

これらのマーケティングとイノベーションに対する適切な投資の結果生み出された付加価値の増加分を適切な分配によって資本家だけではなく労働者に分配をしていくことが求められるのです。

労働分配率という指標があります。これは生み出された付加価値の何%を人件費に回すかと言うことです。今、岸田政権行っている政策は、付加価値の増加が具体的に見えない中で、労働分配率自体を上げて人件費を増やすという方向に向かってしまっているように見えます。生み出した付加価値の例えば50%を人件費に回す(労働分配率50%)のであれば、付加価値そのものを増やすことができれば労働分配率を変えずに人件費を増やすことができます。その上で増加した付加価値の残りの50%部分は他の生産性投資等に振り向けることができるのです。

もちろん日本の政策にもマーケティングとイノベーションを促進し付加価値の増大を目的とした投資も存在します。10兆円の大学ファンドについてもそうですし、非正規雇用の10万人の転職支援をすることも、より付加価値の高い業界に人材の流動化を促すための有効な施策と言えるかもしれません。一方で、非正規雇用については私と同年代の段階ジュニア世代が多く含まれます。就職氷河期にうまく就職ができずに非正規の道を歩み続けた人たちです。この方たちに対して片手間程度の転職支援では根本的な救済ができないのではないかと考えられます。※(16)

また、消費者の負担を和らげるためにガソリン価格が170円を超えた場合には元売り各社に補助金を出すという施策もあります。これも考え方自体はわかるのですが、マーケティングとイノベーションを促進するものではなく、弱含みの需要を救済する投資でしかありません。※(6)

企業経営においても「執行」と「経営」という2つの軸があります。「執行」については足元をうまく運営・改善するためのものであり、「経営」は中長期的なビジョンに基づくあるべき姿に向けての方向付けとその実行です。

経営の観点から見ると、岸田政権が行っていることは、コロナ禍からの傷を回復するための当面の「執行」的な手当てが中心になっているように思います。

企業経営においても、国の政策においても中長期的な「経営」目線での施策が求められるという点では共通していると言えるのではないでしょうか。

■個別企業の状況とサプライチェーンの状況について

東芝は2023年度に会社を3分割することを決定しました。脱炭素に向けて企業体の構造自体の大転換を図るということです。

これに似た動きとしては、ダイムラーも会社を分割します。このような、資源の最適配分を株主からの圧力によって実現すること、これがマーケティングとイノベーションの促進につながるのであれば歓迎すべきことです。企業が株主とのコミュニケーションによって企業価値を増加させる(マーケティングとイノベーションにより顧客や社会への貢献価値を向上させる)方向に向かうことを望みます。

トヨタは、2022年3月期の生産計画を下方修正します。年間900万台生産に黄色信号が灯っているような状況です。※(17)

半導体の調達不足などによって生産が滞っていることが主要因と言えるでしょう。

また、コロナからの回復の段階において地域ごとのワクチン供給のアンバランスを中心とした回復差があることが影響している面もあります。東南アジアの工場の稼働がコロナの影響で滞ったことなども影響し生産量自体は下方修正されるということです。

このような、企業の戦略物資の調達制限やサプライチェーンの不調から経営にインパクトを及ぼす例が様々な業界で起きています。

日産は半導体の中長期にわたる調達不足を見越して、自動車の設計を部分的に変えることによって汎用性のある半導体で自動車の製造が賄える割合を増やすことで半導体調達リスクの回避を図る施策をとるということです。

株主からの圧力や、物資の調達による状況の変化、環境問題が要請する企業の調達ルートの適正化や、人権デューデリジェンスによる調達の見直しなど、企業経営においてはコロナのみならず、様々な圧力にさらされているような状況であると言えるでしょう。

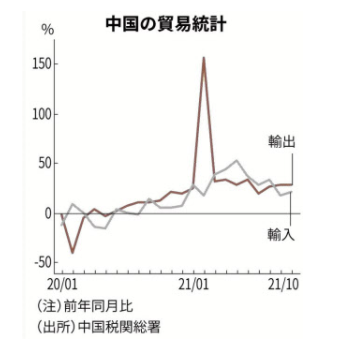

企業のサプライチェーンにおいては、引き続き物流需給の逼迫があり、アジアから米国へのコンテナ輸送量が増加していることなど含めて物流が目詰まりしている部分があります。米国は、巨大IT企業を始めとした業績好調な企業が生み出す付加価値の貢献もあり個人消費が旺盛です。ここは日本との大きな違いであり、例えば中国からの輸出においてもアメリカに対する輸出やその他の国に対する輸出で、物価の上昇を転嫁させることができています。

中国も、日本と同様である程度弱含みの需要に対して、卸売物価や輸入物価の上昇が追い打ちをかけている状況であると言えるでしょう。※(7)

一方で、中国は輸出によるGDP貢献も高いため、このような調達物価の値上がりを輸出物価に反映させることによって国内の消費者物価の上昇を抑えることにも概ね成功していると言えるのではないかと思います。※(8)

出典:日経新聞 11月8日(月) 4面 国際

これは、国のGDPにおける内需の構成比の違いも影響しています。日本はGDPの55%程度が国内消費によるものですが、中国は国内消費の割合が37%程度と言われています。

このような国家間の経済構造の違いを踏まえた理解も積み上げておくと、外部環境を捉える上での応用力がつきます。