別コラム「今週の日経新聞の数字トピック」の中から、特に経営やビジネスの現状や今後の洞察に関わるものを取り上げ、記載しています。ご参考いただければと思います。

※数字トピックでも言及されている点は、数字トピックの番号を※()で記載しております。

今週は、米国の雇用統計をはじめとする経済状況と日本の状況の対比から、日本の今後の経営環境を考えてみたいと思います。

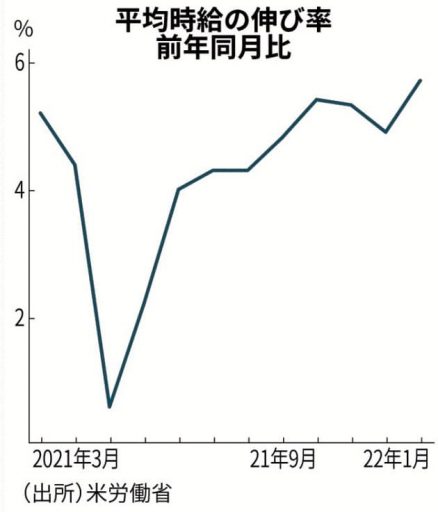

米国の平均賃金が2022年1月に前年同月比5.7 %増となりました。※(6)

米国は物価上昇も相当なもの(2021年12月で前年同月比7%増)ですが、それに合わせて賃金も上昇しています。前月の水準ですが物価上昇率が賃金の上昇を上回っているため、実質賃金は下落していると言えます。このことは二極化が進んだ米国において政権批判の根源となるため、政権維持の目的も含めて 2022年度における米国の利上げは急務であると言えます。

各大手金融機関では、2022年末における金利の誘導目標が1.5~2%程度になると予想しています。

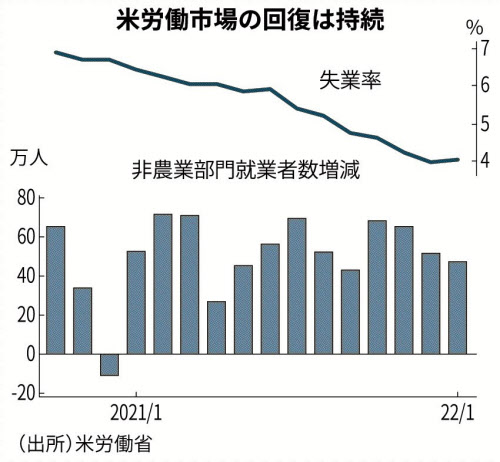

米国の非農業部門就業者数の1月の増加は467,000人であり、150,000人程度だった市場予測を上回りました。失業率は4%で前月の3.9%からほぼ横ばいです。※(5)

もともと雇用流動性の高い米国においてはコロナ前における失業率も4%程度であったため、ほとんど完全雇用に近い状態まで回復しているといっても過言ではない状況です。失業率が低下し、雇用情勢が逼迫するようになって賃金は上昇に転じることとなります。

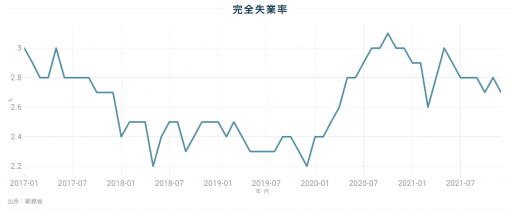

日本の失業率は2021年12月時点で2.7%と低水準ですが、コロナ前の2.2%の水準には至っていません。また、雇用調整助成金の影響で潜在的な失業率と失業率にギャップがあります。

実質的には失業している人を雇用調整助成金によって雇用している状態としているということです。米国においてはこのような施策がないため、失業率はダイレクトに仕事をしていない人の割合を示します。

このような状況の中で日本の景気ウォッチャー指数は1月、前月から19.6ポイント下落し37.9ポイント程度となりました。オミクロンに対するワクチン接種の対応の遅れと蔓延防止法の影響が顕著に出ていると言えるでしょう。

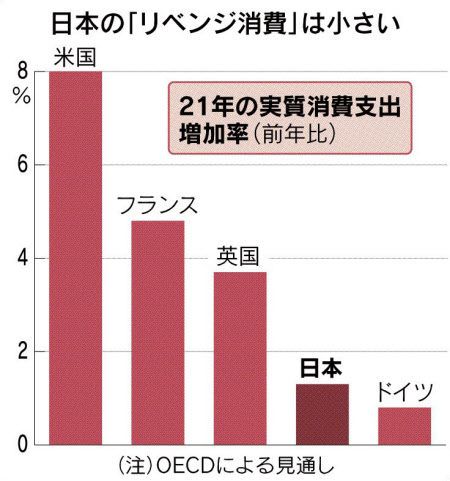

これに関連して、日本の貯蓄率は2年連続34%を超えています。※(2)

コロナによる行動や消費の制限の影響によって実質的な強制貯蓄が行われている状況です。結果家計の現預金は1060兆円を超えて、そのうち40兆円程度がコロナの強制貯蓄による金額と思われます。もともと需要不足側の需給ギャップ(2021年7~9月のGDPギャップは△4.8%:26兆円程度の需要不足)がある日本経済において、このコロナによる強制貯蓄の影響で需要が抑えられていることが景気ウォッチャー指数を始めとして景気の悪化要因である事は明らかと思われます。

これも結局はワクチン接種の遅れ、医療機関の病床の拡充の遅れなど政策の遅延が招いた影響と言えるのではないでしょうか。

とは言え、このような経済面からの評価基準で今の日本政府を評価する人はそれほど多くなく、保守的なこの政策に対して国民の支持は一定水準以上ある状況です。どちらが良い悪いと言うことでは無いのかもしれませんが、もう少し経済的な観点から異議を唱える有権者の割合が増えることも望まれることではないでしょうか。

2022年以降はゼロゼロ融資(金利ゼロ・保証ゼロ)をはじめとするコロナ関係の制度融資の返済がスタートする時期です。

蔓延防止法の影響で需要が落ち込んだ飲食宿泊サービス業を始めとして、補助金の対応がない状況の中で返済の遅延や倒産が相次ぐ可能性があります。苦境に陥った会社の統廃合も含めてM&Aが活発になることも予想されます。

今まで金融支援や補助金などで歴史的にも低水準が倒産件数に抑えられていましたが、そろそろそのようなタイミングは終了するものと思われます。

今年は倒産件数の増加とともに、欧米に対して日本経済の需要不足や金利差が浮き彫りとなり、国内外関係からの資材調達能力の低下や需要を伴わない物価の上昇(コストプッシュインフレ)など、日本系経済にとってマイナスの要因がいくつもあります。

強くない経済で給料も上がらない状況の中で、結果として実質賃金の低下します。そのことが、特に苦境に陥っている業界における方々の生活を圧迫することとなるでしょう。この点は米国と共通しています。

米国に対しては、日本は全面的に地盤沈下の様相を呈してますが、その日本の中でも二極化が進んでいくものと思われます。

経営者の方、経営陣の方におかれましては、財務基盤を、特に短期的な資金の確保を一定水準しておくことをお勧めします。制度融資の返済により手元の資金が減少する場合には、相応の借り換えを行うなどして、手元流動性比率(月)(=月商の何か月分の現金預金を保有するかを示す指標)を基準(中堅・中小企業においては最低でも月商の1.5か月分)よりも高めの水準で確保いただくことをお勧めします。